退職金を運用するならまずNISAで積み立てがおすすめ!FPが解説します

2026年2月20日

執筆者:土屋 ごう

執筆者:土屋 ごう

退職金は人生最後ともいえるまとまった収入です。どう守り、どう増やしていくべきか、頭を悩ませる方は多いでしょう。

…投資が怖いからといって退職金を銀行に預けておくだけでは、資産の目減りにつながります。なぜなら「人生100年時代」といわれる今、老後は25〜30年と長く続くうえ、日々の生活は物価上昇や年金不足などにさらされているからです。

本記事では、退職金の運用を検討しはじめた方に向けて、運用が必要な理由からおすすめの運用方法、失敗を避けるためのポイントまでくわしく解説します。

…投資が怖いからといって退職金を銀行に預けておくだけでは、資産の目減りにつながります。なぜなら「人生100年時代」といわれる今、老後は25〜30年と長く続くうえ、日々の生活は物価上昇や年金不足などにさらされているからです。

本記事では、退職金の運用を検討しはじめた方に向けて、運用が必要な理由からおすすめの運用方法、失敗を避けるためのポイントまでくわしく解説します。

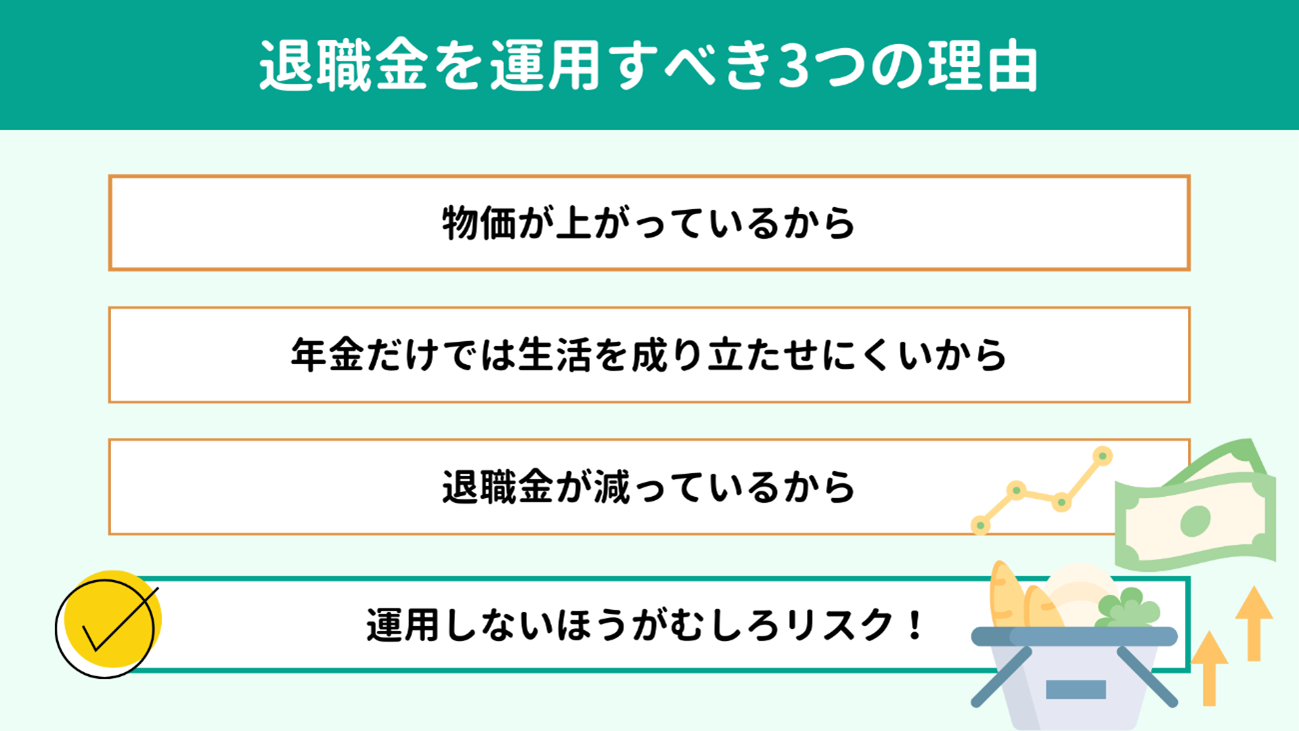

- 退職金を運用すべき3つの理由

- 1. 物価が上がっているから

- 2. 年金だけでは生活を成り立たせにくいから

- 3. 退職金が減っているから

- 退職金を運用する前に必ず考えたいこと

- 1. 日々使うお金

- 2. 5年以内に使う予定のイベント費

- 3. 運用してもよいお金

- 退職金の運用先はNISAで投資信託がおすすめ

- 1. 投資信託:S

- 2. 外国債券:S

- 3. 預貯金:A

- 4. 外貨(米ドル)建ての生命保険:A

- 5. 個人向け国債(10年満期):B

- 6. 株式:C

- 7. 不動産:C

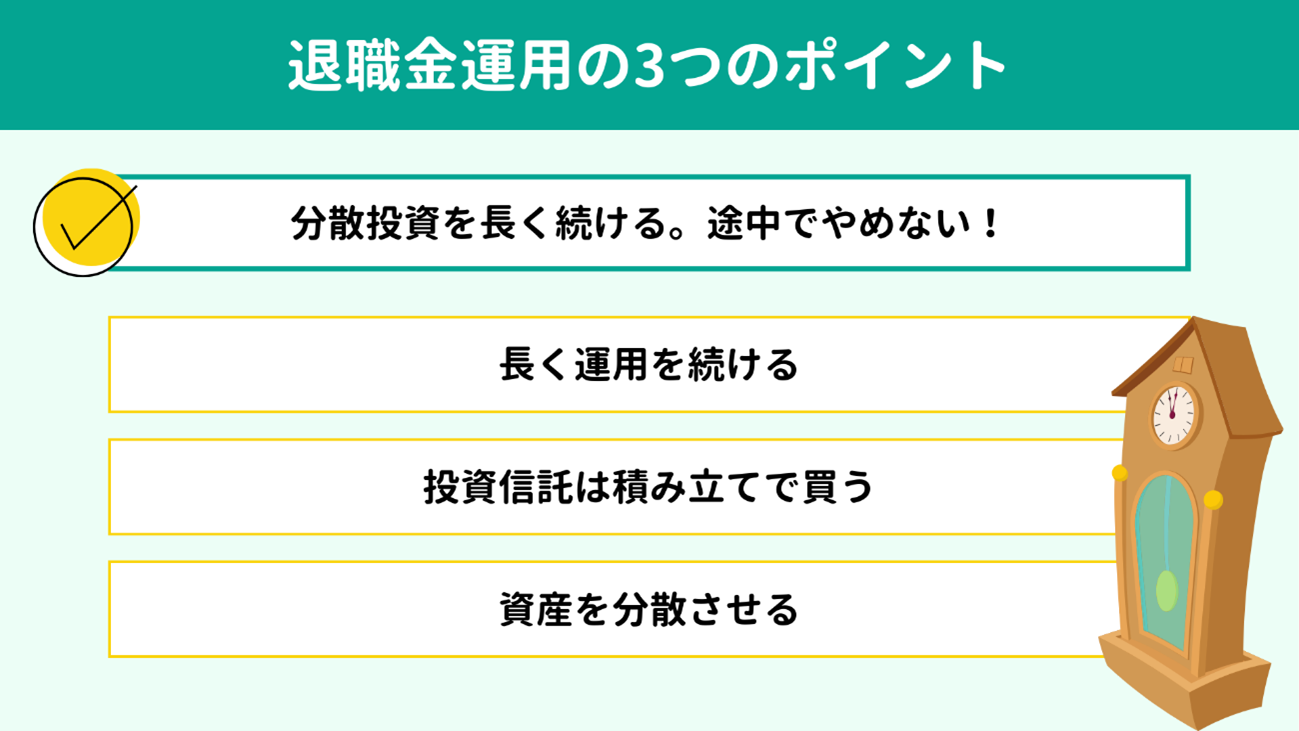

- 退職金運用の3つのポイント

- 長く運用を続ける

- 投資信託は積み立てで買う

- 資産を分散させる

- 退職金運用はまずNISAでの積立投資から

2024年のNISA制度改正により、投資の裾野が広がりました。しかし、リスクが怖いからといって投資を敬遠する方もまだ多くいらっしゃいます。

たしかに投資にリスクはつきものですが、今の時代においては投資をしないほうがむしろリスクといえます。その理由を3つ紹介します。

たしかに投資にリスクはつきものですが、今の時代においては投資をしないほうがむしろリスクといえます。その理由を3つ紹介します。

肌で感じている方も多いと思いますが、私たちを取り巻くモノやサービスの値段が高くなっています。

20年前と比較してみましょう。

20年前と比較してみましょう。

| ● 牛丼:380円 → 498円(+31%) ● iPhone:6万8,000円 → 15万9,800円(+135%) ● 新築マンション:4,500万円 → 7,000万円(+55%) |

また、消費税も5%から10%へと2倍になりましたね。

一方、銀行に20年間お金を預けたとして、利息はどれくらいもらえますか?

たとえば「2,000万円」という残高そのものは変わらなくても、今2,000万円で買えるものが20年後は買えなくなっている可能性があると思いませんか。これはつまり、お金の価値そのものが減ってしまうということです。

リスクが怖いといってお金を守ろうとする行動が、皮肉にもお金を減らす行動になりかねません。退職金をできるだけ減らさないためには、 物価上昇に負けない利回りで運用していく必要があります。

一方、銀行に20年間お金を預けたとして、利息はどれくらいもらえますか?

たとえば「2,000万円」という残高そのものは変わらなくても、今2,000万円で買えるものが20年後は買えなくなっている可能性があると思いませんか。これはつまり、お金の価値そのものが減ってしまうということです。

リスクが怖いといってお金を守ろうとする行動が、皮肉にもお金を減らす行動になりかねません。退職金をできるだけ減らさないためには、 物価上昇に負けない利回りで運用していく必要があります。

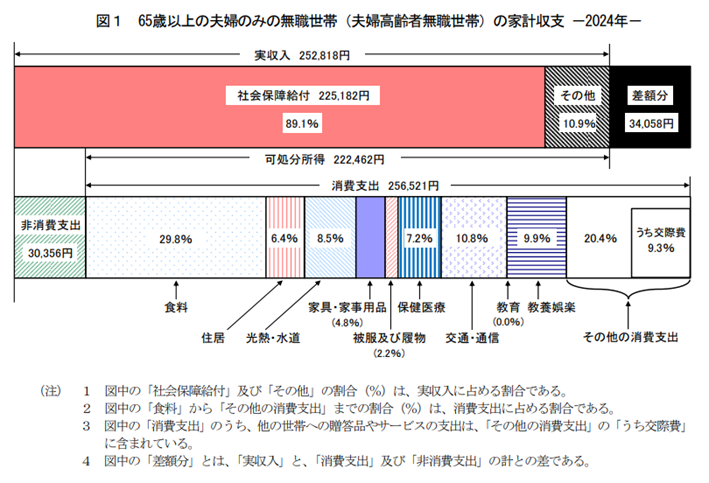

住まいの地域や生活水準、年金の受給額など細かな要素にもよるので一概にはいえませんが、年金だけでは生活が成り立たず、家計が赤字になるケースが多いでしょう。

総務省の家計調査報告によれば、65歳以上の夫婦のみの無職世帯では、約25万3,000円の実収入に対して支出が約28万7,000円で、毎月約3万4,000円の赤字となっています。

総務省の家計調査報告によれば、65歳以上の夫婦のみの無職世帯では、約25万3,000円の実収入に対して支出が約28万7,000円で、毎月約3万4,000円の赤字となっています。

出典:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

さらに、平均寿命の延びも考慮すべきです。厚生労働省によれば現在60歳の方の平均余命は男性が約24年、女性は約29年ですから、定年後の生活は25〜30年ほど続きます。(※)仮に毎月3万4,000円の赤字が25年〜30年続くと、総額では約1,000万円〜1,200万円の不足となる計算です。

この不足分を現役時代の貯蓄や退職金で補っていくことになりますが、先述のとおり何もしなければ退職金も目減りが進んでしまいます。

※参考:主な年齢の平均余命|厚生労働省

さらに、平均寿命の延びも考慮すべきです。厚生労働省によれば現在60歳の方の平均余命は男性が約24年、女性は約29年ですから、定年後の生活は25〜30年ほど続きます。(※)仮に毎月3万4,000円の赤字が25年〜30年続くと、総額では約1,000万円〜1,200万円の不足となる計算です。

この不足分を現役時代の貯蓄や退職金で補っていくことになりますが、先述のとおり何もしなければ退職金も目減りが進んでしまいます。

※参考:主な年齢の平均余命|厚生労働省

物価や税金が上がっている一方、なんと退職金の支給額は減っていることをご存じですか。

20年前の平均支給額は約2,300万円でしたが、現在は約2,000万円と、15%ほど少なくなっています。

それでも退職金はまとまった金額であることには変わりなく、老後の大きな助けとなるお金です。最後のチャンスをものにするには、 退職金をいかに減らさず、長持ちさせるかが極めて重要です。

預貯金に置いておいても実質的に資産が削られていく時代です。長く資産を守り抜くために、運用の活用が不可欠といえるでしょう。

20年前の平均支給額は約2,300万円でしたが、現在は約2,000万円と、15%ほど少なくなっています。

それでも退職金はまとまった金額であることには変わりなく、老後の大きな助けとなるお金です。最後のチャンスをものにするには、 退職金をいかに減らさず、長持ちさせるかが極めて重要です。

預貯金に置いておいても実質的に資産が削られていく時代です。長く資産を守り抜くために、運用の活用が不可欠といえるでしょう。

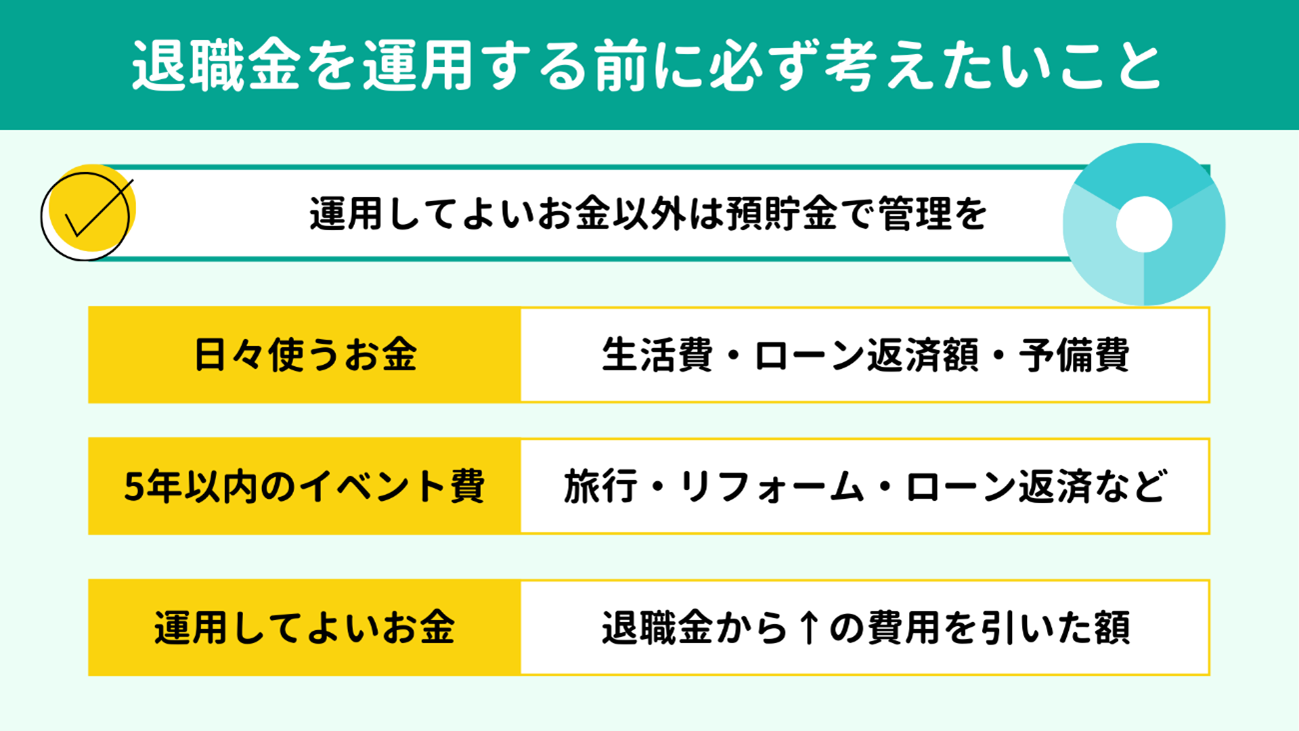

たしかに退職金は運用すべきですが、受け取った全額を無計画に運用にまわしてはいけません。まず、運用してもよい額を計算しましょう。

具体的には、「日々使うお金」と「5年以内に使う予定があるイベント費」から「運用してもよいお金」を導き出します。それぞれ具体的に解説します。

具体的には、「日々使うお金」と「5年以内に使う予定があるイベント費」から「運用してもよいお金」を導き出します。それぞれ具体的に解説します。

最初に、日々の生活に必要なお金を見積もりましょう。退職後の生活費にくわえて住宅ローンの返済額、病気やケガなど不測の事態に備える予備費も含まれます。

住宅ローンを退職金で完済する予定の方

退職金で住宅ローンを一括返済する場合は、

5年分の生活赤字分と予備費を「日々使うお金」として確保しておく必要があります。以下の手順で計算してみてください。

| 【ステップ1:収入を算出する】

継続雇用やパートなどによる収入、年金を繰り上げ受給するなら年金収入など、毎月の収入を合計して、5年分でいくらになるか算出しましょう。 【ステップ2:生活に必要な額を算出する】 退職後5年分の生活費に、突然の病気などに備える「予備費」を足します。予備費は自分が安心できる金額(例:300万円、500万円など)で設定すればOKです。 【ステップ3:手元に残しておくべきお金を算出する】 ステップ1で求めた収入から、ステップ2で求めた生活費+予備費を引きます。 この赤字額が、預貯金で手元に置いておくべき「日々使うお金」です。 |

住宅ローンを退職金で完済しない予定の方

退職金で住宅ローンを完済せずに毎月の返済を続けていく場合は、

完済までの返済額を含めた生活赤字を考えていく必要があります。

| 【ステップ1:収入を算出する】

継続雇用やパートなどによる収入、年金収入など、毎月の収入を求めます。そして、住宅ローンの完済までの期間分で合計いくらになるか算出しましょう。 たとえば70歳で住宅ローンを完済予定の方は、10年分の収入を計算します。 【ステップ2:生活に必要な額を計算する】 住宅ローン完済までの期間の生活費(住宅ローンの返済額も含む)を求めましょう。 また、不測の事態に備える予備費として、ご自身が安心できる金額を上乗せしてください。300万円でも500万円でも、納得できる額でかまいません。 【ステップ3:手元に残しておくべきお金を算出する】 ステップ1の収入からステップ2の生活費を引いて赤字になった額が、運用にまわさず預貯金で管理すべき「日々使うお金」です。 |

日々の生活に必要なお金の次は、退職金受け取り後5年間に予定している大きな出費を整理しましょう。代表例としては、旅行や自宅のリフォーム、車の買い替え、子どもの結婚費用の援助、孫の誕生祝いなどがあげられます。

また、 住宅ローンが残っており、退職金での一括返済を考えている場合は、残債も「5年以内に使うお金」に含めましょう。

なお、5年以内に使うことが決まっているお金は、運用するには期間が短すぎるため預貯金で管理していきます。

もし運用にまわして、実際にお金が必要になったタイミングで運悪く値下がり・元本割れしていたら困りますよね。5年という期間ではこうしたリスクも低くないため、確実性の高い預貯金の利用が鉄則です。

また、 住宅ローンが残っており、退職金での一括返済を考えている場合は、残債も「5年以内に使うお金」に含めましょう。

なお、5年以内に使うことが決まっているお金は、運用するには期間が短すぎるため預貯金で管理していきます。

もし運用にまわして、実際にお金が必要になったタイミングで運悪く値下がり・元本割れしていたら困りますよね。5年という期間ではこうしたリスクも低くないため、確実性の高い預貯金の利用が鉄則です。

退職金から、1の日々使うお金と、2の5年以内に使う予定のイベント費を差し引いた残りが、運用に回してもよいお金になります。

このお金は、言い換えれば使い道がまだ決まっていない余裕資金です。一時的な値動きに一喜一憂することなく、腰を据えた長期的な運用に適しています。

ただし、住宅ローンの残債が多い方は運用にまわせるお金がほとんど残らず、預貯金に置いておくお金の割合が多くなる可能性も考えられます。しかし預金利率は微々たるもの。したがってこの場合は、それまでの貯蓄額にもよりますが、住宅ローンを一括返済して将来の固定費を減らし、運用できるお金を捻出するほうが賢明な判断となるかもしれません。

できればこういった状況に陥らないように、現役のうちからある程度の貯蓄を進めておきたいところです。

このお金は、言い換えれば使い道がまだ決まっていない余裕資金です。一時的な値動きに一喜一憂することなく、腰を据えた長期的な運用に適しています。

ただし、住宅ローンの残債が多い方は運用にまわせるお金がほとんど残らず、預貯金に置いておくお金の割合が多くなる可能性も考えられます。しかし預金利率は微々たるもの。したがってこの場合は、それまでの貯蓄額にもよりますが、住宅ローンを一括返済して将来の固定費を減らし、運用できるお金を捻出するほうが賢明な判断となるかもしれません。

できればこういった状況に陥らないように、現役のうちからある程度の貯蓄を進めておきたいところです。

さて、退職金を運用するといっても、どんな商品を利用すればよいのでしょう。

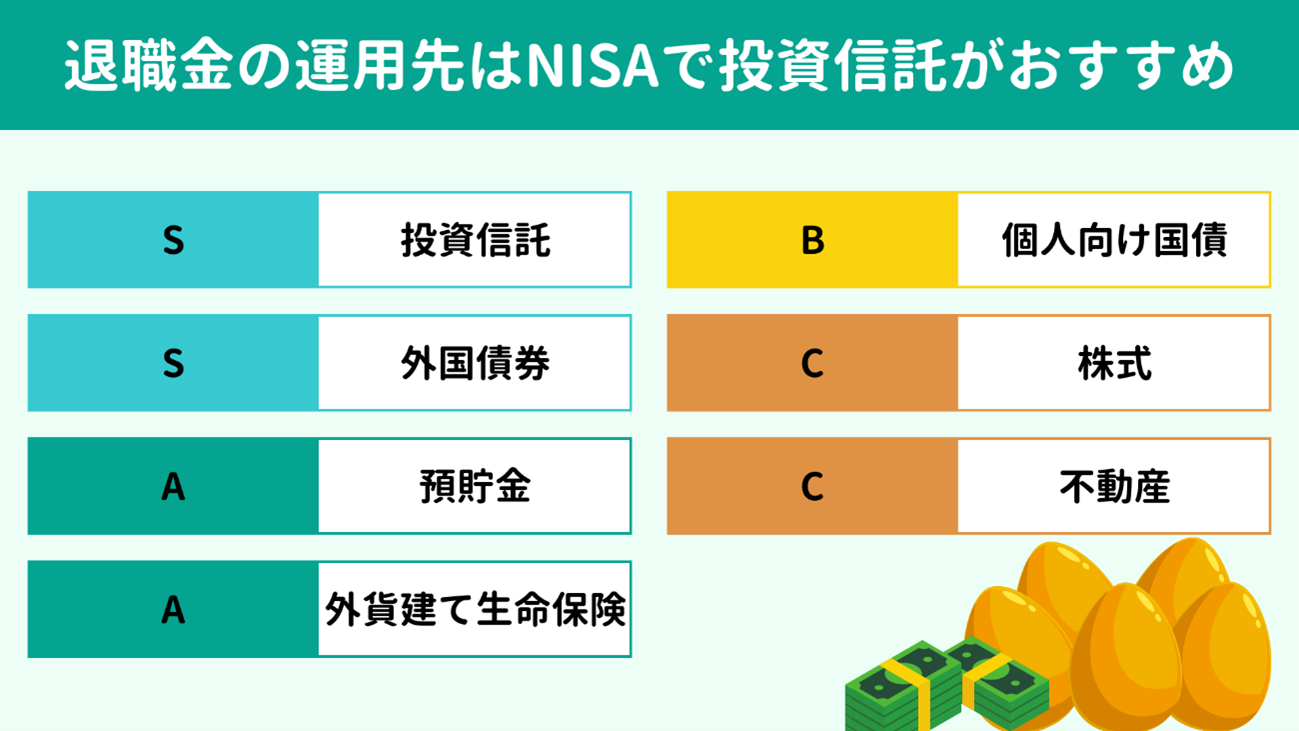

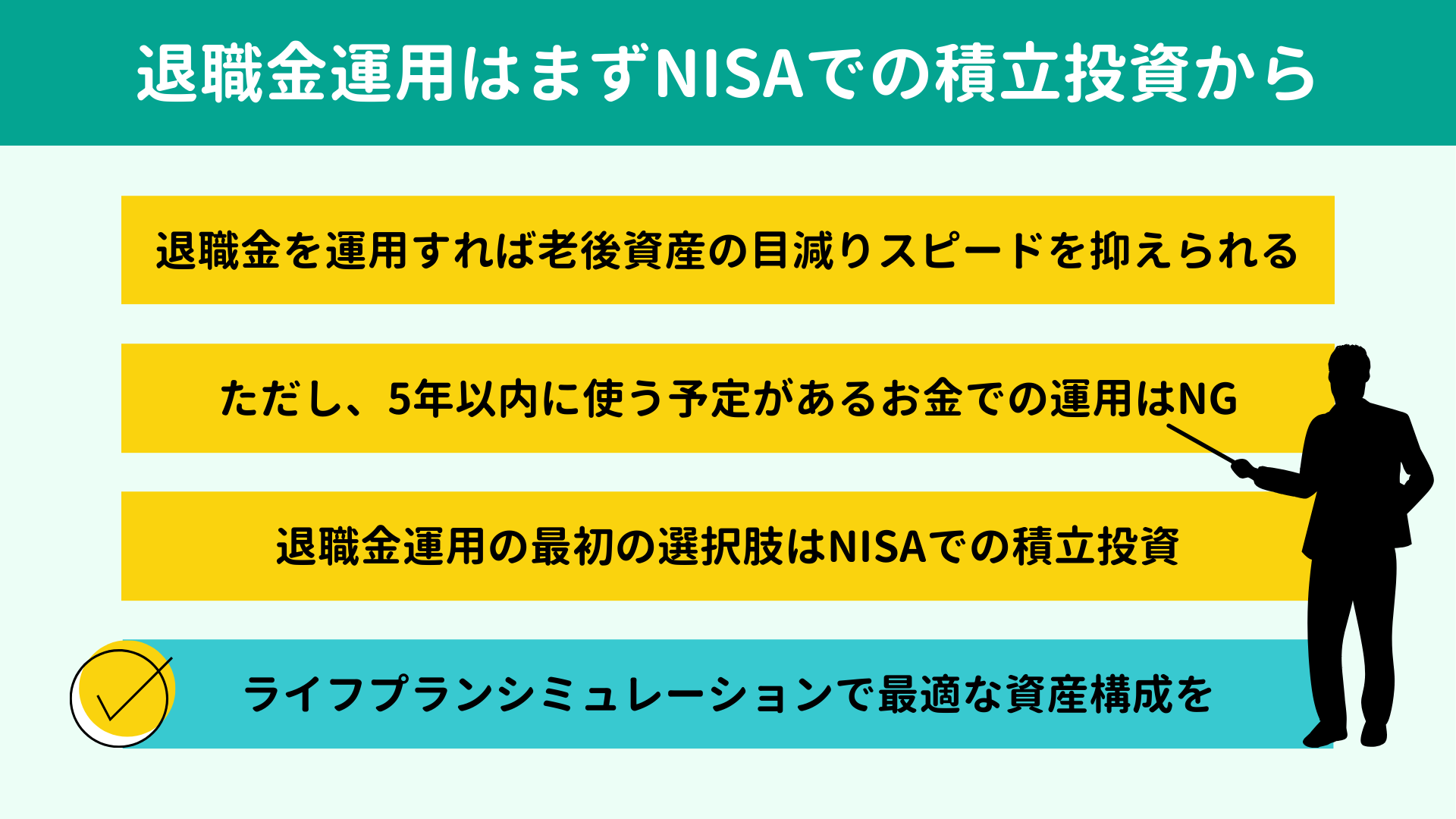

私は NISAでの投資信託の積み立てを第一候補として考えています。

また、すでにNISAを上限まで使い切っている方や、投資信託を多く保有している方には外国債券をおすすめすることもあります。

本章では、NISA×投資信託や外国債券が退職金の運用先として適切な理由と、ほかの商品はどうなのか、プロの視点からS〜Cの4段階評価とともに解説します。

私は NISAでの投資信託の積み立てを第一候補として考えています。

また、すでにNISAを上限まで使い切っている方や、投資信託を多く保有している方には外国債券をおすすめすることもあります。

本章では、NISA×投資信託や外国債券が退職金の運用先として適切な理由と、ほかの商品はどうなのか、プロの視点からS〜Cの4段階評価とともに解説します。

投資信託とは、私たち投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が選定したさまざまな資産に投資・運用する「パッケージ商品」です。

さまざまな種類があるなか、私は世界株式型のインデックス投資信託をおすすめします。これは米国や欧州を中心に新興国まで、世界中の株式に投資する商品です。

世界株式型を選ぶ理由は、世界経済は今後も成長を期待できるからです。日本の経済は停滞していますが、世界全体でみれば人口増加などを背景に、長期的に成長すると推測できます。

まだNISAを始めていない方や枠に余裕がある方は、NISAで世界株式型の投資信託を積み立てていくとよいでしょう。NISAなら税の優遇を受けられますし、一括購入ではなく積立投資であれば、損失のリスクも抑えられます。(くわしくは後述します)

さまざまな種類があるなか、私は世界株式型のインデックス投資信託をおすすめします。これは米国や欧州を中心に新興国まで、世界中の株式に投資する商品です。

世界株式型を選ぶ理由は、世界経済は今後も成長を期待できるからです。日本の経済は停滞していますが、世界全体でみれば人口増加などを背景に、長期的に成長すると推測できます。

まだNISAを始めていない方や枠に余裕がある方は、NISAで世界株式型の投資信託を積み立てていくとよいでしょう。NISAなら税の優遇を受けられますし、一括購入ではなく積立投資であれば、損失のリスクも抑えられます。(くわしくは後述します)

世界株式型の投資信託の分散先として、外国債券がおすすめです。運用資金が1,000万円以上になる方や、すでに世界株式型の投資信託を多く保有している方は、外国債券も資産の一部に取り入れるとよいでしょう。

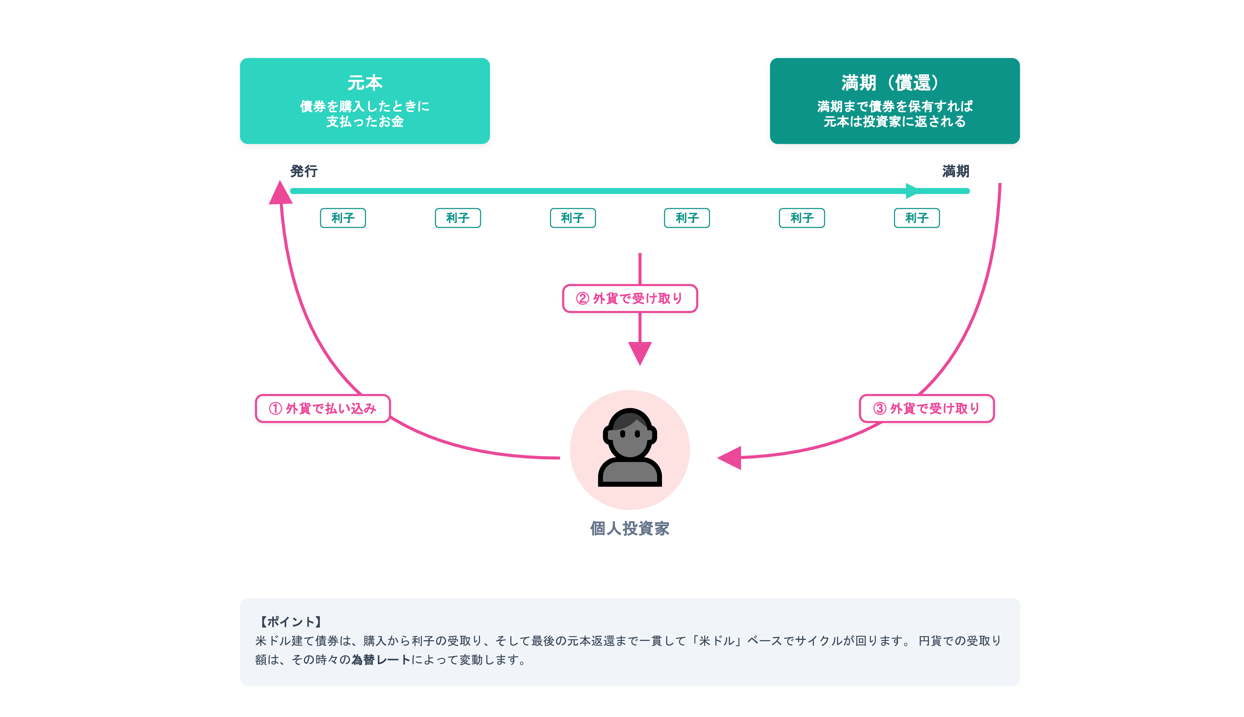

債券とは、受け取れる利息と元本が戻ってくる期限(満期)があらかじめ決まっている金融商品です。比較的着実な収益を期待できるため、退職金の運用先として適しています。

本来は日本の債券が理想的ですが、現状は利率が低いため、投資の旨味が限定的です。そのため、米ドル建ての債券が候補にあがります。2026年2月時点において、利率は3%〜4%の水準です。

ただし、債券の購入や利息の受け取り、満期時の元本の受け取りをすべて米ドルでおこなうため、為替の変動リスクがあります。

債券とは、受け取れる利息と元本が戻ってくる期限(満期)があらかじめ決まっている金融商品です。比較的着実な収益を期待できるため、退職金の運用先として適しています。

本来は日本の債券が理想的ですが、現状は利率が低いため、投資の旨味が限定的です。そのため、米ドル建ての債券が候補にあがります。2026年2月時点において、利率は3%〜4%の水準です。

ただし、債券の購入や利息の受け取り、満期時の元本の受け取りをすべて米ドルでおこなうため、為替の変動リスクがあります。

たとえば1ドル150円で10万ドル分(1,500万円)の債券を買って、満期時の為替が1ドル120円だったとしたら、元本を日本円に戻すと300万円少なくなってしまいます。

しかし、もしこの債券の利率が3%で満期が15年だとすると、15年間で受け取れる利息は合計45%ですよね。受け取った利息で為替の損失をカバーできるケースが多いわけです。

もちろん外国債券も金利をはじめさまざまな条件を考慮する必要はありますが、すでにNISAを使い切っているような方は、退職金は外国債券メインとするのも有効な選択となるでしょう。

しかし、もしこの債券の利率が3%で満期が15年だとすると、15年間で受け取れる利息は合計45%ですよね。受け取った利息で為替の損失をカバーできるケースが多いわけです。

もちろん外国債券も金利をはじめさまざまな条件を考慮する必要はありますが、すでにNISAを使い切っているような方は、退職金は外国債券メインとするのも有効な選択となるでしょう。

預貯金は、資産をふやせるか?といった観点ではC評価といえます。しかし紹介する7種類のなかでは唯一の元本保証である点から、総合評価は「A」としました。

退職金のすべてをリスク商品に変えてしまうのは危険です。先ほど計算した「日々使うお金」や「5年以内に使う予定のイベント費」を管理するなら預貯金一択です。生活の土台を守るための安全資産として利用しましょう。

退職金のすべてをリスク商品に変えてしまうのは危険です。先ほど計算した「日々使うお金」や「5年以内に使う予定のイベント費」を管理するなら預貯金一択です。生活の土台を守るための安全資産として利用しましょう。

外貨建ての生命保険の特徴は、保険料の払い込みや解約返礼品の受け取りを外貨でおこなう点です。しくみは外国債券と似ていますが、

利息が支払われず複利で運用される点と、保険のため保障部分のコストが割り引かれる点が外国債券とは異なります。

利息がない(=生活費の足しにできない)ため、目安として10年以上の長期間で考えられる余裕資金がある方に向いている商品です。利用する場合は必ず「一時払い」を選びましょう。くわしい説明は割愛しますが、保険料を毎月払い込んでいくような「平準払い」とするなら、毎月投資信託を積み立てていくNISAのほうが効率的だからです。

利息がない(=生活費の足しにできない)ため、目安として10年以上の長期間で考えられる余裕資金がある方に向いている商品です。利用する場合は必ず「一時払い」を選びましょう。くわしい説明は割愛しますが、保険料を毎月払い込んでいくような「平準払い」とするなら、毎月投資信託を積み立てていくNISAのほうが効率的だからです。

個人向け国債は、文字通り国(日本)が私たち個人向けに発行している債券です。

利率は半年ごとに見直され、最低でも0.05%の利率が保証されています。これまでは超低金利でメリットが薄かったためC評価でしたが、近年の金利上昇にともないB評価に格上げしました。

なお、2026年2月時点では利率1.48%まで上がってきています。(※)

とはいえ投資信託や外国債券にくらべればリターンは低い水準のため、メインの運用先ではなく分散先のひとつとして候補に入ってくる商品といえるでしょう。

※参考:個人向け国債窓口トップページ : 財務省

利率は半年ごとに見直され、最低でも0.05%の利率が保証されています。これまでは超低金利でメリットが薄かったためC評価でしたが、近年の金利上昇にともないB評価に格上げしました。

なお、2026年2月時点では利率1.48%まで上がってきています。(※)

とはいえ投資信託や外国債券にくらべればリターンは低い水準のため、メインの運用先ではなく分散先のひとつとして候補に入ってくる商品といえるでしょう。

※参考:個人向け国債窓口トップページ : 財務省

企業の株を直接購入し、値上がり益や配当金を狙っていく運用手段ですが、退職金の運用先としてはリスクが大きいため、おすすめはできません。

配当金は債券でいう利息のようなもので、なかには配当利回りが10%を超えるような銘柄も見受けられます。しかし、債券とは違って配当利回りはあらかじめ決まってはいません。企業の戦略や業績次第では無配になることもあります。

また、株式はほかの金融商品に比べて値動きの大きさも気になります。

大儲けできる可能性はあるものの、大切な資産を大きく減らすリスクも高いため、退職金の株式での運用は控えたほうが無難でしょう。

配当金は債券でいう利息のようなもので、なかには配当利回りが10%を超えるような銘柄も見受けられます。しかし、債券とは違って配当利回りはあらかじめ決まってはいません。企業の戦略や業績次第では無配になることもあります。

また、株式はほかの金融商品に比べて値動きの大きさも気になります。

大儲けできる可能性はあるものの、大切な資産を大きく減らすリスクも高いため、退職金の株式での運用は控えたほうが無難でしょう。

マンションの1室やアパート1棟など、不動産を取得して家賃収入を得る投資です。

C評価とした理由は大きく3つ。多額の初期費用が必要だから、入居者募集や物件管理に手間がかかるから、物件選びなど初心者には取り組むハードルが高いからです。

不動産投資そのものが悪いとはいいませんが、リスクに対するリターンの効率がよくないため、あえて退職金で始めるメリットは少ないと判断しています。

C評価とした理由は大きく3つ。多額の初期費用が必要だから、入居者募集や物件管理に手間がかかるから、物件選びなど初心者には取り組むハードルが高いからです。

不動産投資そのものが悪いとはいいませんが、リスクに対するリターンの効率がよくないため、あえて退職金で始めるメリットは少ないと判断しています。

退職金の運用では、大きな儲けは重要ではありません。大きな損失を避けながら、それなりの収益性で資産を長持ちさせることのほうが大切です。

そのためのポイントを3つ紹介しますので、実際の運用にお役立てください。

そのためのポイントを3つ紹介しますので、実際の運用にお役立てください。

退職金を運用するなら、

長期的な視点が欠かせません。

運用先としておすすめした世界株式型の投資信託は、短期間でみると値動きが意外と大きい傾向がみられます。とくに運用の経験が少ないと、一時的な値下がりに驚いて不安になり、資金を引き揚げてしまう方も少なくありません。これでは、損をして(資産を減らして)終わりになってしまいます。

しかし、実は10年、20年と運用を継続すれば、一時的な下落の影響が薄まり、収益がプラスの方向に安定していくという統計データが数多く発表されています。

たとえ60歳から運用を始めたとしても、老後の生活は25年〜30年ほど続くものですから、目先の値動きに一喜一憂せず、どっしり構えて運用していきましょう。

運用先としておすすめした世界株式型の投資信託は、短期間でみると値動きが意外と大きい傾向がみられます。とくに運用の経験が少ないと、一時的な値下がりに驚いて不安になり、資金を引き揚げてしまう方も少なくありません。これでは、損をして(資産を減らして)終わりになってしまいます。

しかし、実は10年、20年と運用を継続すれば、一時的な下落の影響が薄まり、収益がプラスの方向に安定していくという統計データが数多く発表されています。

たとえ60歳から運用を始めたとしても、老後の生活は25年〜30年ほど続くものですから、目先の値動きに一喜一憂せず、どっしり構えて運用していきましょう。

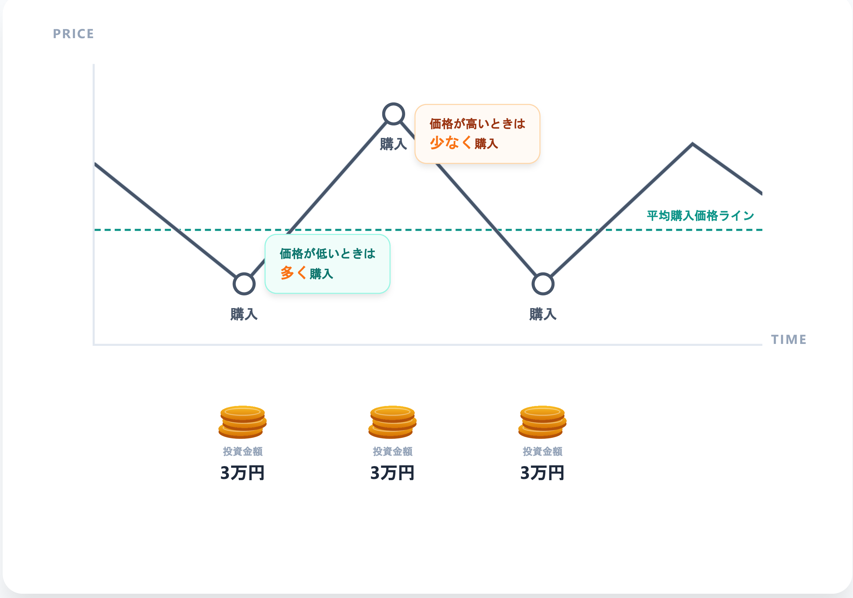

投資信託は、一括ではなく

積み立てで購入しましょう。

一括購入には高値づかみのリスクがつきまといます。安い時期に買えればよいのですが、いつ安くなるのか事前の予測はプロでも困難です。このため、毎月1回といったペースで購入時期を分散して少しずつ買い進める方法が賢い選択です。

積立投資では、投資信託の価格が高いときには少ない口数を、反対に価格が安いときには多くの口数を買うことになります。これを続けていくと購入単価が平準化され、結果として高値づかみのリスクを避けられます。

一括購入には高値づかみのリスクがつきまといます。安い時期に買えればよいのですが、いつ安くなるのか事前の予測はプロでも困難です。このため、毎月1回といったペースで購入時期を分散して少しずつ買い進める方法が賢い選択です。

積立投資では、投資信託の価格が高いときには少ない口数を、反対に価格が安いときには多くの口数を買うことになります。これを続けていくと購入単価が平準化され、結果として高値づかみのリスクを避けられます。

現在のNISA制度では、年間360万円(月間30万円)が積み立ての上限です。

3年〜5年をかけて積み立てきる計画で進めましょう。運用できる資金が1,000万円であれば、毎月約17万円〜28万円ずつ積み立てていくイメージです。

投資の世界には「ひとつのカゴに卵を盛るな」という格言があります。これは「

投資する国・地域や、資産の種類をひとつに絞らず分散させましょう」という意味です。

国や地域の分散については、日本、欧米、成長著しい新興国といった形で投資先を散らせることを指します。なお、全世界株式型の投資信託をひとつ買うだけで、自動的に国・地域の分散を実現できます。

次に、資産の種類の分散です。これは株式(投資信託)や外国債券、個人向け国債など、いろいろな種類の資産を持つことを意味します。株式市場が冷え込んでいるときには債券市場が上昇しやすいなど、資産の種類ごとに値動きの傾向が異なります。

国・地域の分散とあわせて資産の種類も分散させると、それぞれが凸凹を補い合い、資産全体の値下がりを防ぎやすくなる点がメリットです。

ここで、資産をどう組み合わせるのかもまた重要になってきますが、各資産の適切な配分は、現在の資産状況やこれまでの運用経験、性格によって人それぞれです。ご自身にとっての最適解はライフプランシミュレーションからみえてくるため、一度プロへの依頼をおすすめします。

国や地域の分散については、日本、欧米、成長著しい新興国といった形で投資先を散らせることを指します。なお、全世界株式型の投資信託をひとつ買うだけで、自動的に国・地域の分散を実現できます。

次に、資産の種類の分散です。これは株式(投資信託)や外国債券、個人向け国債など、いろいろな種類の資産を持つことを意味します。株式市場が冷え込んでいるときには債券市場が上昇しやすいなど、資産の種類ごとに値動きの傾向が異なります。

国・地域の分散とあわせて資産の種類も分散させると、それぞれが凸凹を補い合い、資産全体の値下がりを防ぎやすくなる点がメリットです。

ここで、資産をどう組み合わせるのかもまた重要になってきますが、各資産の適切な配分は、現在の資産状況やこれまでの運用経験、性格によって人それぞれです。ご自身にとっての最適解はライフプランシミュレーションからみえてくるため、一度プロへの依頼をおすすめします。

本記事では退職金を運用すべき理由から、実際の運用のポイントまで、網羅的に解説してきました。最後に全体の要点を振り返っておきましょう。

|

退職金は、老後の大きな助けとなるまとまった資金です。その運用は、老後30年の安心感に直結するでしょう。

いくら運用にまわせそうか、運用先の最適な組み合わせはどうなるか、ご自身の最適解をみつけるには、FPにご相談ください。

当事務所では「退職金受取しっかり応援コース」をメニューのひとつとして設けております。ライフプランシミュレーションを作成し、退職金の受け取り方から運用まで、ご家族のためにも退職金を活かす方法を一緒に考えていきます。

初回の面談は無料で受け付けておりますので、老後の不安を安心に変える機会として活用いただければ幸いです。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】

いくら運用にまわせそうか、運用先の最適な組み合わせはどうなるか、ご自身の最適解をみつけるには、FPにご相談ください。

当事務所では「退職金受取しっかり応援コース」をメニューのひとつとして設けております。ライフプランシミュレーションを作成し、退職金の受け取り方から運用まで、ご家族のためにも退職金を活かす方法を一緒に考えていきます。

初回の面談は無料で受け付けておりますので、老後の不安を安心に変える機会として活用いただければ幸いです。

下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連記事】