退職金運用で資産寿命を延ばす!おすすめの運用方法とポイントを紹介<前編>

2023年11月17日

退職金は老後の大きな助けとなりますが、残念ながら年々支給額が減っています。

退職金だけではあなたよりも先に資産の寿命が尽きる可能性が高く、資産をふやす方法を考える必要が出てきました。

今回は50代60代の方が退職後も余裕を持って生活していくために、退職金の運用について解説します。

前編ではまず退職金を運用すべき理由と準備をみていきましょう。

退職金だけではあなたよりも先に資産の寿命が尽きる可能性が高く、資産をふやす方法を考える必要が出てきました。

今回は50代60代の方が退職後も余裕を持って生活していくために、退職金の運用について解説します。

前編ではまず退職金を運用すべき理由と準備をみていきましょう。

「運用って損するんでしょ?貯金じゃだめなの?」と思う人もいらっしゃるでしょう。

ここでは退職金の「運用」を選択肢に入れるべき理由を4つ紹介します。

ここでは退職金の「運用」を選択肢に入れるべき理由を4つ紹介します。

厚生労働省の調査によると2022年時点で男性の平均寿命は81歳、女性は87.1歳です。

37年遡って1975年の時点では男性71.7歳、女性76.9歳でした。

さらにその20年前、1955年になると、男性63.6歳、女性67.8歳です。およそ60年のあいだに、平均寿命は男女とも20年近く延びています。

また2022年時点で60歳の方の平均余命は男性が23.6年、女性28.8年であり、60歳で退職したとしても20年以上、女性になると30年近く老後の生活が続きます。

わたしたちの寿命が延びているぶん、老後に必要なお金も増えることは想像に難くありません。

37年遡って1975年の時点では男性71.7歳、女性76.9歳でした。

さらにその20年前、1955年になると、男性63.6歳、女性67.8歳です。およそ60年のあいだに、平均寿命は男女とも20年近く延びています。

また2022年時点で60歳の方の平均余命は男性が23.6年、女性28.8年であり、60歳で退職したとしても20年以上、女性になると30年近く老後の生活が続きます。

わたしたちの寿命が延びているぶん、老後に必要なお金も増えることは想像に難くありません。

寿命が延びる一方で、冒頭でもお伝えしたように残念ながら退職金の支給額は年々減っています。

事実、厚生労働省の調査によれば2003年の平均退職給付額が2,499万円だったのに対して2018年は1,788万円まで減っており、その差は711万円にもなります。

寿命が延びて老後の生活は長くなる反面、頼りになる退職金は減少傾向です。

ここまでで、すでに退職後の生活に危機感を持った人もいらっしゃるのではないでしょうか。

事実、厚生労働省の調査によれば2003年の平均退職給付額が2,499万円だったのに対して2018年は1,788万円まで減っており、その差は711万円にもなります。

寿命が延びて老後の生活は長くなる反面、頼りになる退職金は減少傾向です。

ここまでで、すでに退職後の生活に危機感を持った人もいらっしゃるのではないでしょうか。

生活水準や受給できる年金の額は各家庭でそれぞれのため一概にはいえませんが、一般的には年金だけでは老後の生活は賄いきれません。

60歳から始める、退職金の資産運用 | 今から備えるセカンドライフ編 | お金を育てる研究所

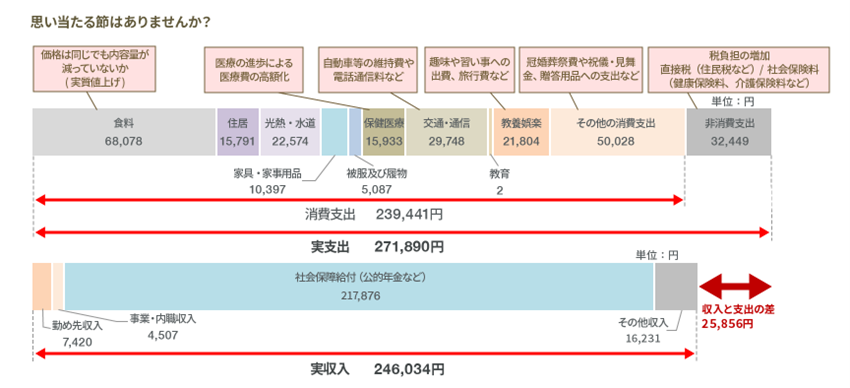

上の図は総務省がおこなった2022年の家計調査結果をもとにしており、夫65歳以上・妻60歳以上で夫婦とも無職の世帯の月々の収支を表しています。

収入が24万6,034円であるのに対して支出は27万1,890円と、2万5,856円の赤字です。

趣味や旅行に使う教養娯楽費が2万2,000円と書いてありますね。もし夫婦で年に1度、海外旅行に行くとしたら、26万4,000円(2万2,000円×12ヵ月)で足りるでしょうか。

月々の赤字をまず貯蓄から補填する必要がありますし、さらにゆとりのある生活を送るならますます取り崩しの額は大きくなります。

上の図は総務省がおこなった2022年の家計調査結果をもとにしており、夫65歳以上・妻60歳以上で夫婦とも無職の世帯の月々の収支を表しています。

収入が24万6,034円であるのに対して支出は27万1,890円と、2万5,856円の赤字です。

趣味や旅行に使う教養娯楽費が2万2,000円と書いてありますね。もし夫婦で年に1度、海外旅行に行くとしたら、26万4,000円(2万2,000円×12ヵ月)で足りるでしょうか。

月々の赤字をまず貯蓄から補填する必要がありますし、さらにゆとりのある生活を送るならますます取り崩しの額は大きくなります。

最後にインフレの存在も忘れてはなりません。

日頃の生活で「物価が上がったな」と感じる機会も多いでしょう。

ここ数年はとくに円安やロシア・ウクライナ情勢の影響を受けてインフレが進んでいます。

一方銀行口座に入っている1,000万円は、もはや利息もほとんどつかず1,000万円のまま。

1,000万円という金額そのものは変わりませんが、モノやサービスの値段が上がっているので1,000万円で買えるモノ・できることが減ってしまいます。

たとえば孫の教育資金にと100万円を見積もっていたとしても、いざ進学するときには100万円では足りないかもしれません。

日頃の生活で「物価が上がったな」と感じる機会も多いでしょう。

ここ数年はとくに円安やロシア・ウクライナ情勢の影響を受けてインフレが進んでいます。

一方銀行口座に入っている1,000万円は、もはや利息もほとんどつかず1,000万円のまま。

1,000万円という金額そのものは変わりませんが、モノやサービスの値段が上がっているので1,000万円で買えるモノ・できることが減ってしまいます。

たとえば孫の教育資金にと100万円を見積もっていたとしても、いざ進学するときには100万円では足りないかもしれません。

ここまでお読みになって「退職金を貯金しておくだけではまずいかもしれない」と危機感をお持ちになった人もいらっしゃるでしょう。

とはいえ「じゃあ退職金が入ったらとりあえず全部運用しよう」と考えるのも早計です。

なぜなら投資するよりも預貯金で置いておくほうが向いている性質のお金もあるからです。

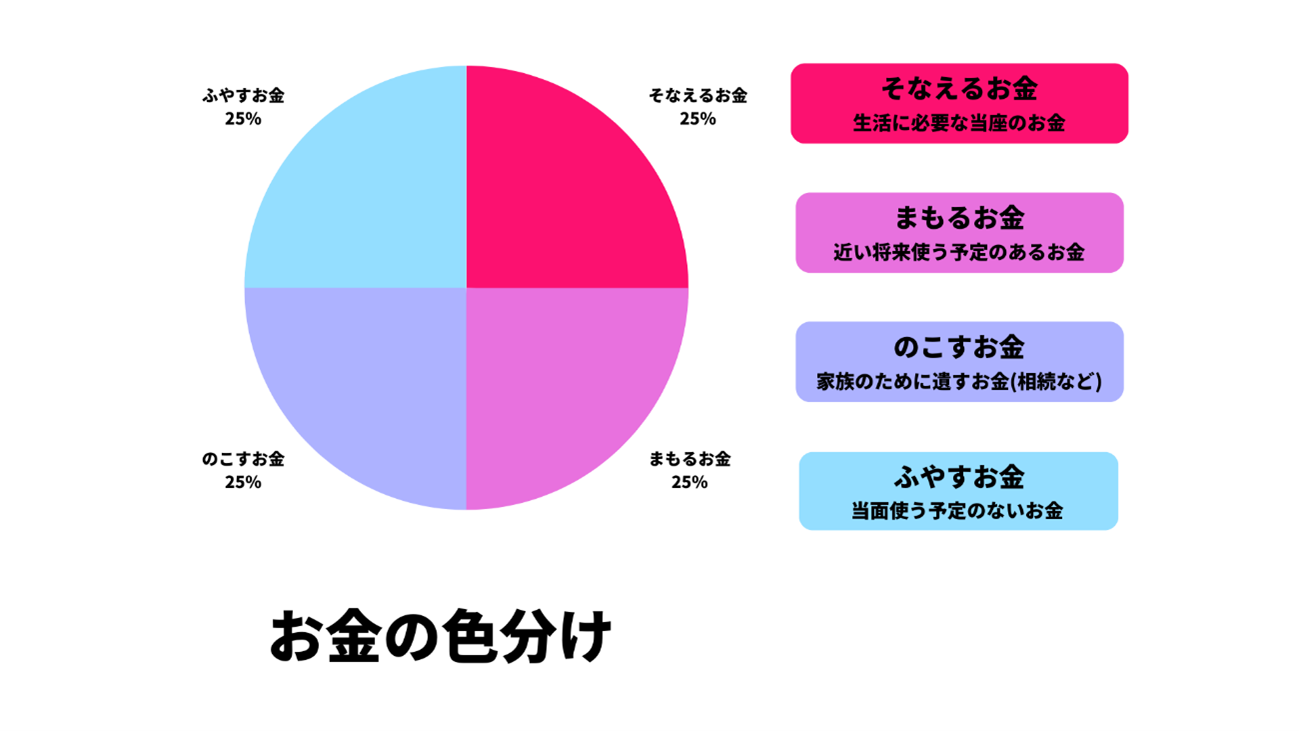

退職金や受給予定の年金を含めたご自身の資産を「使う時期」と「使う目的」で4つに色分けして考えましょう。

とはいえ「じゃあ退職金が入ったらとりあえず全部運用しよう」と考えるのも早計です。

なぜなら投資するよりも預貯金で置いておくほうが向いている性質のお金もあるからです。

退職金や受給予定の年金を含めたご自身の資産を「使う時期」と「使う目的」で4つに色分けして考えましょう。

まずは目先、退職するまでのあいだ毎日の生活を送るための生活費です。

病気や突然のケガなど「もしも」のときのお金も「そなえるお金」にプラスしておくと安心です。

家計を見つめ直す良い機会でもあるため、どんな生活を送りたいか、節約できそうなところはないか、今一度洗い出してみてくださいね。

なおそなえるお金に分類される資産は運用に向きません。

月々の生活で消費していくお金ですから、元本保証でいつでも引き出せる普通預金や定期預金に預けておきます。

病気や突然のケガなど「もしも」のときのお金も「そなえるお金」にプラスしておくと安心です。

家計を見つめ直す良い機会でもあるため、どんな生活を送りたいか、節約できそうなところはないか、今一度洗い出してみてくださいね。

なおそなえるお金に分類される資産は運用に向きません。

月々の生活で消費していくお金ですから、元本保証でいつでも引き出せる普通預金や定期預金に預けておきます。

今すぐは使わないけれど、数年後、10年後に使うことが決まっているお金を「まもるお金」に分類します。

たとえばリフォーム費用や車の買い替え費用、子どもの結婚費用、孫の誕生祝いなどが挙げられます。また老後の生活費も「まもるお金」に分類しましょう。

60歳で退職するとしても、現在50歳ならまだ10年あります。

今60歳の方も、継続雇用で65歳まで働くとしたら完全にリタイアするまで5年はありますよね。

「まもるお金」は使う時期と目的がはっきりしているケースが多いため、もし普通預金で心配なら定期預金を活用するなどして使う時期まで確実に守りましょう。

たとえばリフォーム費用や車の買い替え費用、子どもの結婚費用、孫の誕生祝いなどが挙げられます。また老後の生活費も「まもるお金」に分類しましょう。

60歳で退職するとしても、現在50歳ならまだ10年あります。

今60歳の方も、継続雇用で65歳まで働くとしたら完全にリタイアするまで5年はありますよね。

「まもるお金」は使う時期と目的がはっきりしているケースが多いため、もし普通預金で心配なら定期預金を活用するなどして使う時期まで確実に守りましょう。

3と4は当面使う予定のないお金になります。

「のこすお金」は子どもの住宅購入資金、孫の教育資金、自分に万一があった際、家族に苦労させないためのお金が該当します。

使う時期が当分先となる相続まで見据えた資金ですが、家族のためのお金ですから、こちらも運用はおすすめしません。

退職金も含めたすべての資産から「そなえるお金」「まもるお金」「のこすお金」を差し引いて残ったものが「ふやすお金」です。

使い道が決まっていない余裕資金であり、自由度が高いので運用に向いているといえるでしょう。

具体的な運用方法は後編にてお伝えしますが、運用してよいのは「ふやすお金」だけと頭に入れておきましょう。

前編の今回は退職金について、貯蓄だけでなく運用も視野に入れるべき理由と、運用の前段階として資産を色分けする考え方をお伝えしました。

マイホームの購入費用や教育資金がどうしても優先となり、老後資産への備えは後回しになりがちですが、50代60代でもまだ遅くありません。

資産運用に関する正しい知識を身につけて、怖がりすぎずに検討していきましょう。

お金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

あわせて読みたい:

マイホームの購入費用や教育資金がどうしても優先となり、老後資産への備えは後回しになりがちですが、50代60代でもまだ遅くありません。

資産運用に関する正しい知識を身につけて、怖がりすぎずに検討していきましょう。

お金のことで悩んだら専門家に相談するのも一つの方法です。下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

あわせて読みたい: