産休中・育休中に「お金がない」ストレスを解消!事例をFPが紹介

2026年6月19日

執筆者:土屋 ごう

執筆者:土屋 ごう

一時的とはいえ収入が減る産休中・育休中はお金のストレスを抱えやすいものです。

実際、当所には産休中・育休中の世帯からのご相談も多く寄せられています。

そこで私は必ず次の3つのお手伝いをしています。

実際、当所には産休中・育休中の世帯からのご相談も多く寄せられています。

そこで私は必ず次の3つのお手伝いをしています。

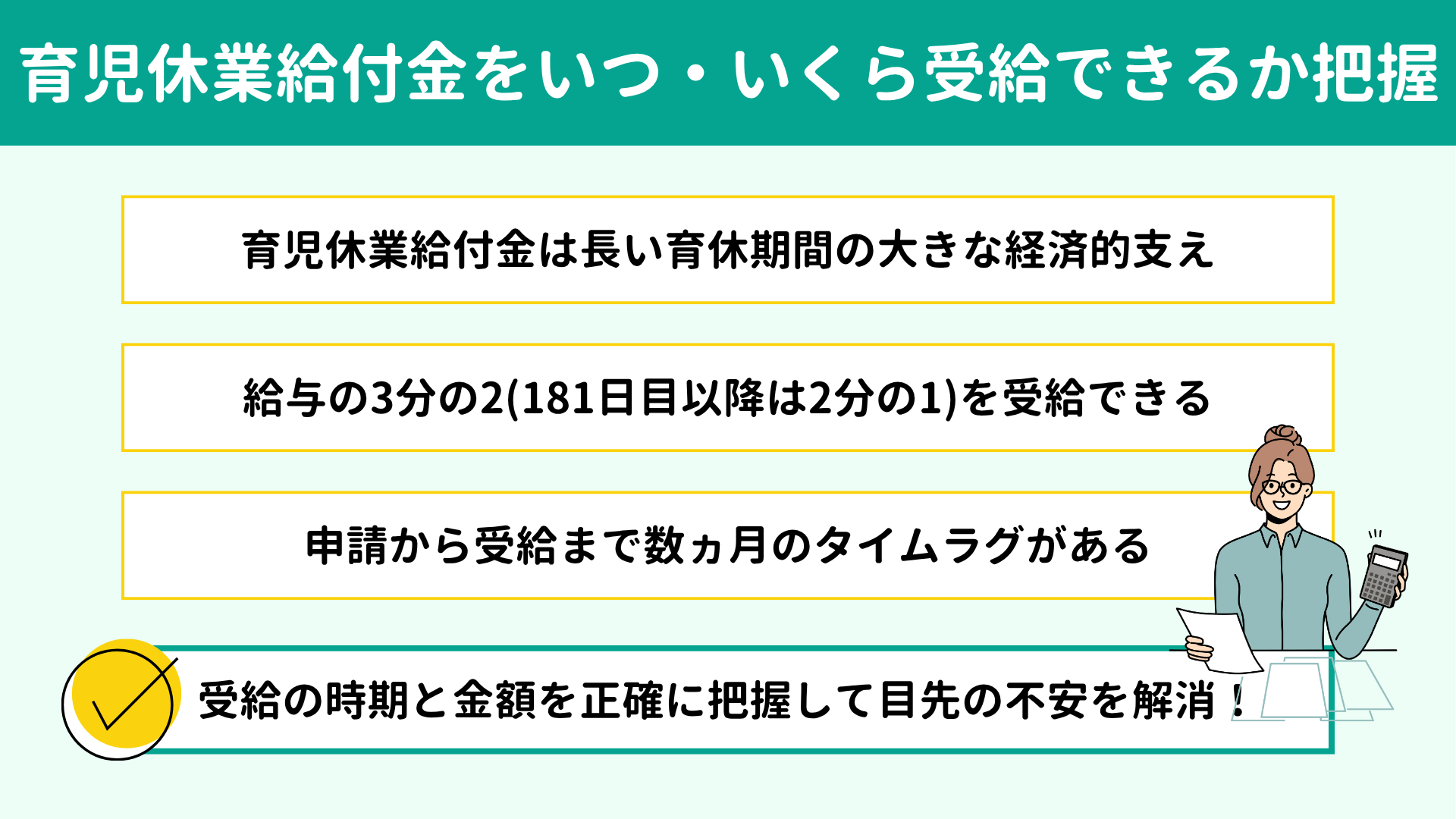

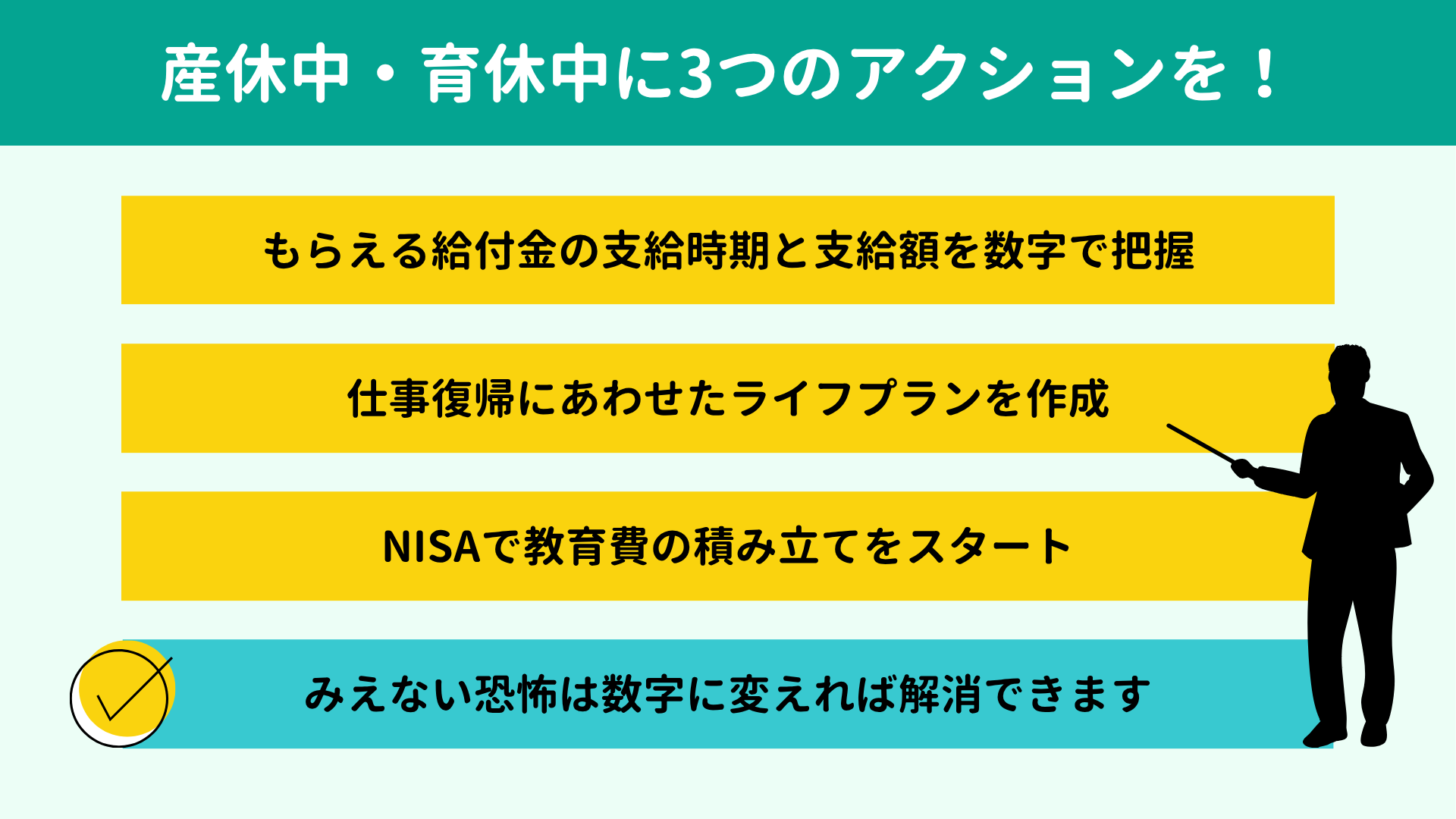

育児休業給付金の受給時期と受給額の把握

育児休業給付金の受給時期と受給額の把握- 仕事復帰にあわせたライフプランの作成

- 教育費を逆算してNISAで積み立てをスタート

この3つのアクションによって、産休中・育休中の多くのご夫婦がお金の不安を解消してこられました。

本記事では、5,000回を超える相談にご対応してきた経験をもとに、お金の不安を解消する3つのアクションについて解説します。また、産休中・育休中に受けられるおもな支援と、気になる「こどもNISA」についても整理していきます。

お金のストレスを手放し、育児と仕事復帰への準備に集中できる状態をととのえましょう!

本記事では、5,000回を超える相談にご対応してきた経験をもとに、お金の不安を解消する3つのアクションについて解説します。また、産休中・育休中に受けられるおもな支援と、気になる「こどもNISA」についても整理していきます。

お金のストレスを手放し、育児と仕事復帰への準備に集中できる状態をととのえましょう!

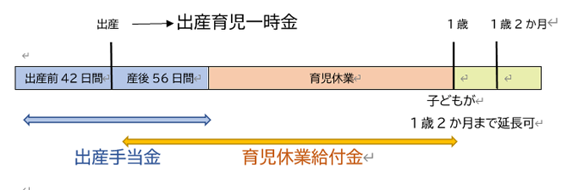

産休中・育休中に受けられる経済的支援は複数あり、なかでも

育児休業給付金(育休手当)は長い育休中の大きな支えとなります。いつ・いくら受給できるのか正確に把握して家計の見通しを立て、まずは目先のお金の不安を解消しましょう。

【育児休業給付金】

【育児休業給付金】

| 条件・対象 | 1歳未満の子を育てるために育児休業を取得する方 |

| 支給額 | 給与の3分の2(日割りで計算) 181日目以降は原則2分の1 |

| 対象期間 | 休業開始日〜子が1歳になるまで パパ・ママ育休プラス制度を利用する場合は1歳2ヵ月まで延長可 |

育児休業給付金は会社を通じてハローワークへ申請をおこないます。

会社側の申請手続きとハローワークでの審査を経てからの支給となるため、育休に入ってから初回の支給までに2ヵ月〜3ヵ月をみておきましょう。

なお、育児休業給付金を含めた産休中・育休中の経済的支援については厚生労働省のサイトで試算できますので、活用してみてください。

産休・育休中の経済的支援 かんたん試算ツール|厚生労働省

会社側の申請手続きとハローワークでの審査を経てからの支給となるため、育休に入ってから初回の支給までに2ヵ月〜3ヵ月をみておきましょう。

なお、育児休業給付金を含めた産休中・育休中の経済的支援については厚生労働省のサイトで試算できますので、活用してみてください。

産休・育休中の経済的支援 かんたん試算ツール|厚生労働省

産休・育休中の一時的な収入減を乗り切った先には仕事への復帰が待っています。

このときフルタイムで復帰するのと時短勤務で復帰するのとでは、その後の家計に数百万、場合によっては数千万円の差がつきます。

かといって、フルタイム復帰が正解とはいいきれません。

子どもと過ごせる時間の長さ、パートナーやご実家の協力体制など、お金以外の要素も考慮する必要があるからです。

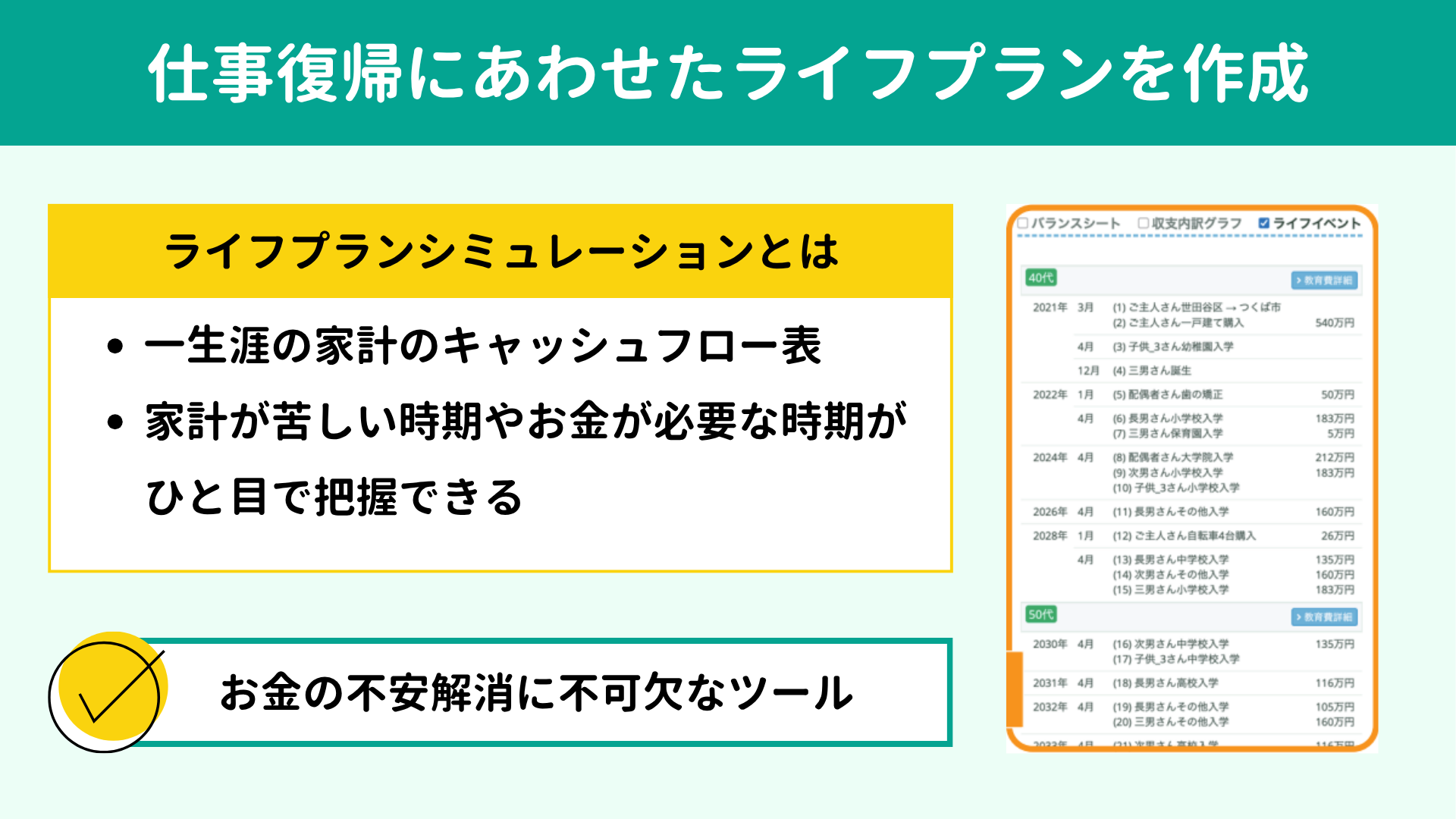

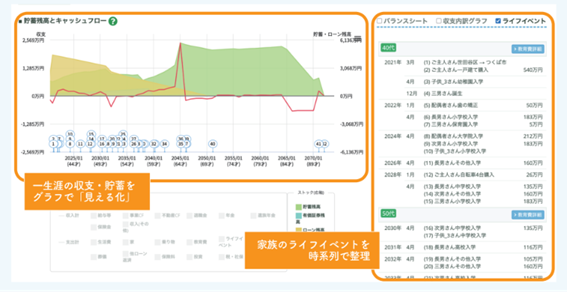

どんな選択をしても、その後ストレスなく家計を上手にやりくりしていくために、 ライフプラン(当所では「ライフプランシミュレーション」と呼んでいます)を作成しておきます。

ライフプランとは、現在〜老後までの家計の動きを可視化したキャッシュフロー表です。

生涯の収入と支出、そして家族のイベント(教育・住宅購入・老後など)を時系列で整理し、数字に落とし込んで作成します。

以下がライフプランシミュレーションのイメージ図です。

このときフルタイムで復帰するのと時短勤務で復帰するのとでは、その後の家計に数百万、場合によっては数千万円の差がつきます。

かといって、フルタイム復帰が正解とはいいきれません。

子どもと過ごせる時間の長さ、パートナーやご実家の協力体制など、お金以外の要素も考慮する必要があるからです。

どんな選択をしても、その後ストレスなく家計を上手にやりくりしていくために、 ライフプラン(当所では「ライフプランシミュレーション」と呼んでいます)を作成しておきます。

ライフプランとは、現在〜老後までの家計の動きを可視化したキャッシュフロー表です。

生涯の収入と支出、そして家族のイベント(教育・住宅購入・老後など)を時系列で整理し、数字に落とし込んで作成します。

以下がライフプランシミュレーションのイメージ図です。

ライフプランシミュレーションを作成すると、いつ・いくらのお金が必要になるのか、家計に比較的余裕がある時期/ハードになる時期が一目瞭然になります。

産休中・育休中の場合は、フルタイム勤務/時短勤務の別だけでなく、マイホームの購入や教育費などについてもさまざまな可能性を考慮してライフプランシミュレーションを複数パターン作成しておきます。

時短勤務でも先々問題なく家計をやりくりしていけると分かれば、復帰の判断も楽になるでしょう。

また、これからの住居費や教育費、老後の準備についても数字で見通しが立ち、将来への漠然とした不安は目に見えて解決可能な課題へと変わります。

産休中・育休中の場合は、フルタイム勤務/時短勤務の別だけでなく、マイホームの購入や教育費などについてもさまざまな可能性を考慮してライフプランシミュレーションを複数パターン作成しておきます。

時短勤務でも先々問題なく家計をやりくりしていけると分かれば、復帰の判断も楽になるでしょう。

また、これからの住居費や教育費、老後の準備についても数字で見通しが立ち、将来への漠然とした不安は目に見えて解決可能な課題へと変わります。

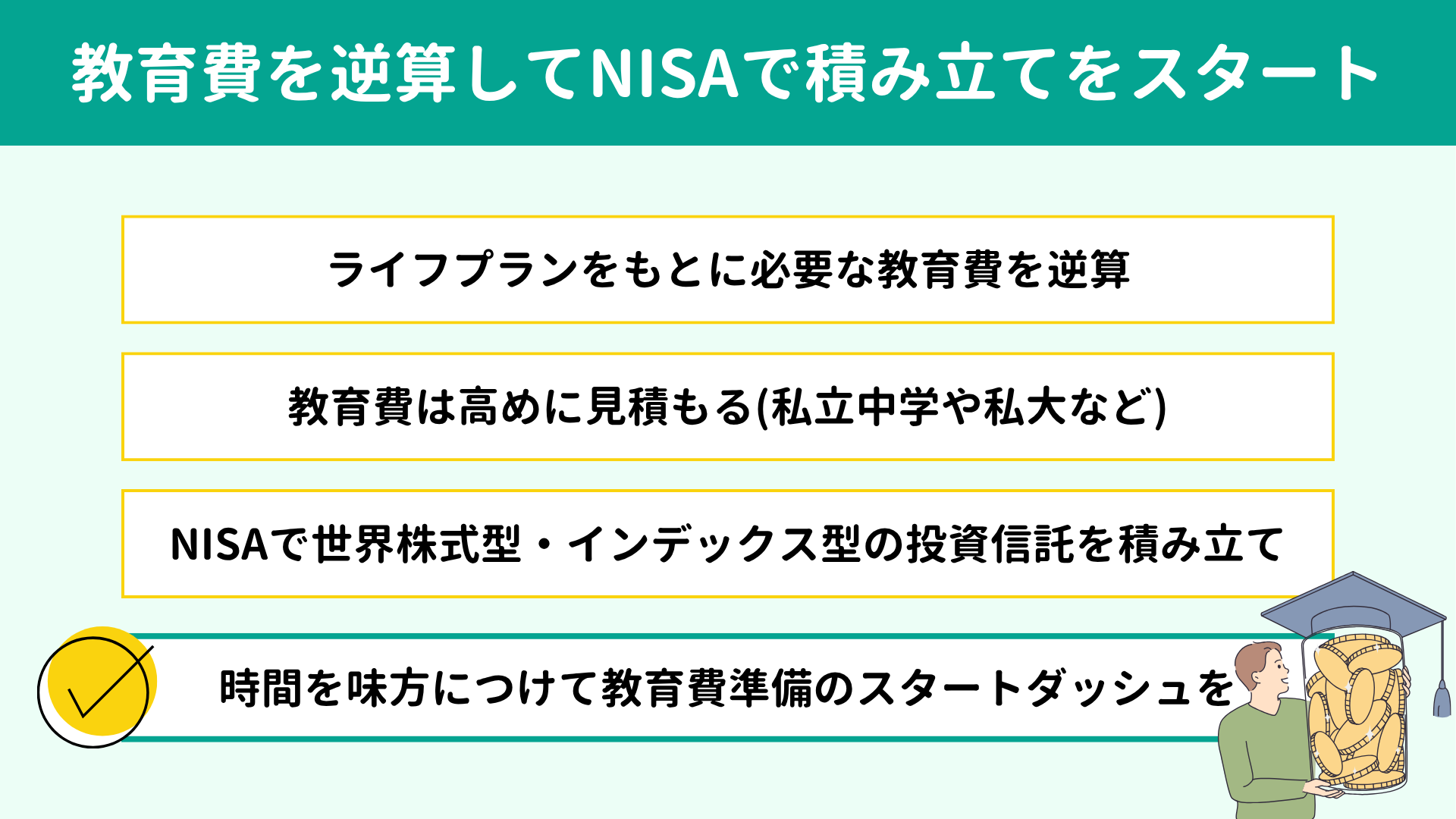

次に、教育費の準備に取り掛かります。

ライフプランシミュレーションを作成すると教育費がいつまでに・いくら必要なのかが明確にみえてきますので、そこから逆算して NISAでの積立投資を始めましょう。

「生まれたばかりで子どもの進路なんて分からないよ」と思うかもしれませんね。

でも大丈夫です。それなら、もっともお金がかかる進路を想定しておけばすみます。

たとえば当所がある横浜市でいうと、青葉区は進学率が高い地域です。区内や近辺にお住まい(の予定)なら、私立中学への進学も一応想定してあらかじめライフプランシミュレーションを作成します。

結果として公立中学に進学したら、浮いた分は大学の学費や夫婦の老後資金に充てればよいわけですから、現段階では高めの見積もりで準備を進めましょう。

【関連記事】

ライフプランシミュレーションを作成すると教育費がいつまでに・いくら必要なのかが明確にみえてきますので、そこから逆算して NISAでの積立投資を始めましょう。

「生まれたばかりで子どもの進路なんて分からないよ」と思うかもしれませんね。

でも大丈夫です。それなら、もっともお金がかかる進路を想定しておけばすみます。

たとえば当所がある横浜市でいうと、青葉区は進学率が高い地域です。区内や近辺にお住まい(の予定)なら、私立中学への進学も一応想定してあらかじめライフプランシミュレーションを作成します。

結果として公立中学に進学したら、浮いた分は大学の学費や夫婦の老後資金に充てればよいわけですから、現段階では高めの見積もりで準備を進めましょう。

【関連記事】

ここで、教育費をNISAで積み立てていく理由も説明しておきます。

NISAは15年以上先、少なくとも10年以上先に必要となるお金の準備に適した制度だからです。

積み立てていく投資信託としては、世界株式型・インデックス型の商品がよいでしょう。

インデックス型とは、基準価額が特定の指数に連動する商品を指します。

もっとも身近な指数は日経平均でしょう。日経平均は日本株全体の大まかな値動きを示し、日経平均の動きに基準価額が連動する投資信託も数多くみられます。

同様に、世界株式型・インデックス型の投資信託は、基準価額の動きが世界全体の株の大まかな値動きに連動する商品です。

世界株式型・インデックス型を選ぶ理由は、長期的にみれば世界の経済は成長していくものと推測されるためです。

日本は少子化で人口が減っていますが、世界全体では増加傾向にあります。

人口が増えればそれだけ多くのモノやサービスが売れ、企業は儲かり、株価の上昇が期待できます。

もちろん短期的には景気の山もあれば谷も訪れるでしょう。しかし10年、数十年と長いスパンでは、世界の経済はゆるやかな成長が期待できます。

この長い波に乗るため、積立投資にコツコツ取り組んでいこうというわけです。

NISAは15年以上先、少なくとも10年以上先に必要となるお金の準備に適した制度だからです。

積み立てていく投資信託としては、世界株式型・インデックス型の商品がよいでしょう。

インデックス型とは、基準価額が特定の指数に連動する商品を指します。

もっとも身近な指数は日経平均でしょう。日経平均は日本株全体の大まかな値動きを示し、日経平均の動きに基準価額が連動する投資信託も数多くみられます。

同様に、世界株式型・インデックス型の投資信託は、基準価額の動きが世界全体の株の大まかな値動きに連動する商品です。

世界株式型・インデックス型を選ぶ理由は、長期的にみれば世界の経済は成長していくものと推測されるためです。

日本は少子化で人口が減っていますが、世界全体では増加傾向にあります。

人口が増えればそれだけ多くのモノやサービスが売れ、企業は儲かり、株価の上昇が期待できます。

もちろん短期的には景気の山もあれば谷も訪れるでしょう。しかし10年、数十年と長いスパンでは、世界の経済はゆるやかな成長が期待できます。

この長い波に乗るため、積立投資にコツコツ取り組んでいこうというわけです。

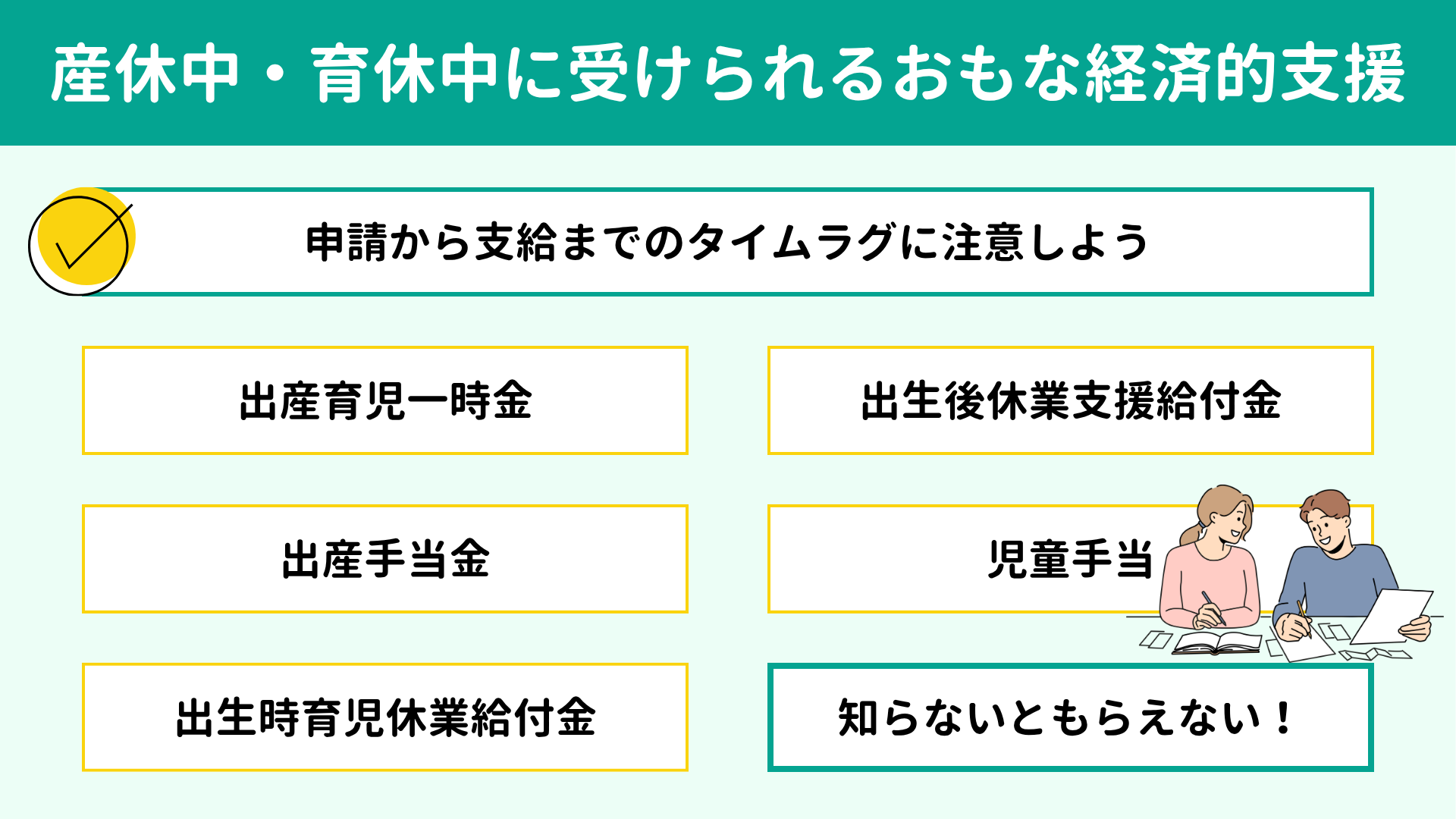

産休中や育休中に受けられる経済的支援は育児休業給付金のほかにも複数あります。

知らなかったがために受給の機会を逃してしまってはもったいないことですので、おもな支援5つをここで整理しておきましょう。

なお、出産育児一時金と児童手当以外の制度は、申請から支給まで一般的には1ヵ月〜数ヵ月かかります。タイムラグがある点もあわせて頭に入れておきましょう。

知らなかったがために受給の機会を逃してしまってはもったいないことですので、おもな支援5つをここで整理しておきましょう。

なお、出産育児一時金と児童手当以外の制度は、申請から支給まで一般的には1ヵ月〜数ヵ月かかります。タイムラグがある点もあわせて頭に入れておきましょう。

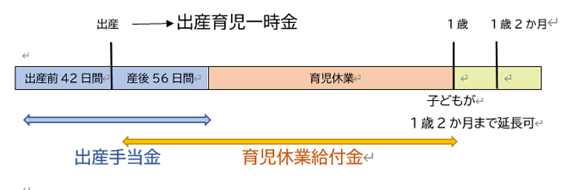

出産にあたり、病院に支払う費用をまとめて支給してもらえる制度が出産育児一時金です。

【出産育児一時金】

【出産育児一時金】

| 条件・対象 | 健康保険の加入者が出産したとき |

| 支給額 | 1児の出産につき原則50万円 |

| 対象期間 | 出産時 |

受け取り方は以下の3パターンがあります。直接支払制度と受取代理制度では直接お金を受け取るのではなく、

出産費用を病院に直接支払ってもらうしくみとなります。

- 1. 直接支払制度● 所定の書類にサインし、病院の窓口に提出する

● 出産育児一時金が健康保険から病院へ直接支払われる

● 費用が50万円未満の場合、健康保険への請求で差額を受給できる - 2. 受取代理制度● 自分で必要書類を揃えて健康保険の窓口に事前申請する

● 出産育児一時金は健康保険から病院へ直接支払われる

● 費用が50万円未満の場合、差額は指定の口座へ振り込まれる - 3. 産後申請方式● 病院への支払いはいったん自身でおこなう

● 後日健康保険の窓口で手続きすると口座に出産育児一時金が振り込まれる

多くの病院が直接支払制度を採用しているようですが、念のため出産予定の病院で確認しておきましょう。

また直接支払制度を採用していない病院や、直接支払制度でも差額の申請はご自身でおこなう必要があります。

また直接支払制度を採用していない病院や、直接支払制度でも差額の申請はご自身でおこなう必要があります。

出産のために休職し、その間の給与が支払われなくなったときには、健康保険から出産手当金が支給されます。

【出産手当金】

【出産手当金】

| 条件・対象 | 出産のために休職し、給与が支払われなくなったとき |

| 支給額 | 給与の3分の2(日割り計算) |

| 対象期間 | 出産前42日から出産後56日までの範囲内 |

出産手当金は産休中の給与代わりとなる支援ですが、申請時期は産休明けが通常です。出産手当申請書を健康保険に提出し、支給は申請後1ヵ月〜数ヵ月となります。

出生時育児休業給付金は、

父親の育休取得を後押しするための支援制度です。

【出生時育児休業給付金】

【出生時育児休業給付金】

| 条件・対象 | 子の出生後8週間以内に 出生時育児休業(産後パパ育休)を取得した父親 |

| 支給額 | 給与の3分の2(日割りで計算) |

| 対象期間 | 子の出生後8週間以内のうち通算28日まで |

本制度は育児休業給付金の父親版と考えると分かりやすいでしょう。

申請は会社を通じてハローワークへおこないます。

申請時期は子の出生後8週間が経ってから、または出生時育児休業の取得日数が28日に達してからとなるため、出産手当金と同様に申請から支給までタイムラグが生じます。

申請は会社を通じてハローワークへおこないます。

申請時期は子の出生後8週間が経ってから、または出生時育児休業の取得日数が28日に達してからとなるため、出産手当金と同様に申請から支給までタイムラグが生じます。

共働き夫婦が揃って育休をとれるよう支援する制度が出生後休業支援給付金です。

【出生後育児休業給付金】

【出生後育児休業給付金】

| 条件・対象 | 両親ともに14日以上の育児休業を取得すること |

| 支給額 | 給与の13%(日割りで計算) |

| 対象期間 | 母親:産後休業の後8週間までのうち最大28日間 父親:子の出生後8週間までのうち最大28日間 |

通常の育児休業給付金(給与の3分の2、約67%)に本給付金で13%が上乗せされると、合計して給与の80%が支給されることになります。

育休中は社会保険料が免除され、給付金自体も非課税ですので、本制度の利用によって実質的には休業前の手取りとほぼ同等の収入を維持できるしくみです。

手続きは育児休業給付金と同様、会社を通じてハローワークへ申請します。

育休中は社会保険料が免除され、給付金自体も非課税ですので、本制度の利用によって実質的には休業前の手取りとほぼ同等の収入を維持できるしくみです。

手続きは育児休業給付金と同様、会社を通じてハローワークへ申請します。

産休中・育休中に限らず、子育て世帯への継続的な経済的支援として設けられている制度が児童手当です。

【児童手当】

【児童手当】

| 条件・対象 | 0歳〜高校生年代までの子どもを養育している方 |

| 支給額 | 3歳未満:月1万5,000円 3歳以上:月1万円 ※第3子以降は年齢問わず月3万円 |

| 対象期間 | 0歳から18歳に達する日以後の最初の3月31日まで |

児童手当は偶数月に前月までの2ヵ月分が支給されます。

子どもが生まれた翌日から15日以内に現住所の市区町村へ認定請求書を提出しましょう。

マイホームの購入などでほかの市区町村へ転居した場合にも、転入の翌日から15日以内にあらためて手続きが必要です。

【関連記事】

子どもが生まれた翌日から15日以内に現住所の市区町村へ認定請求書を提出しましょう。

マイホームの購入などでほかの市区町村へ転居した場合にも、転入の翌日から15日以内にあらためて手続きが必要です。

【関連記事】

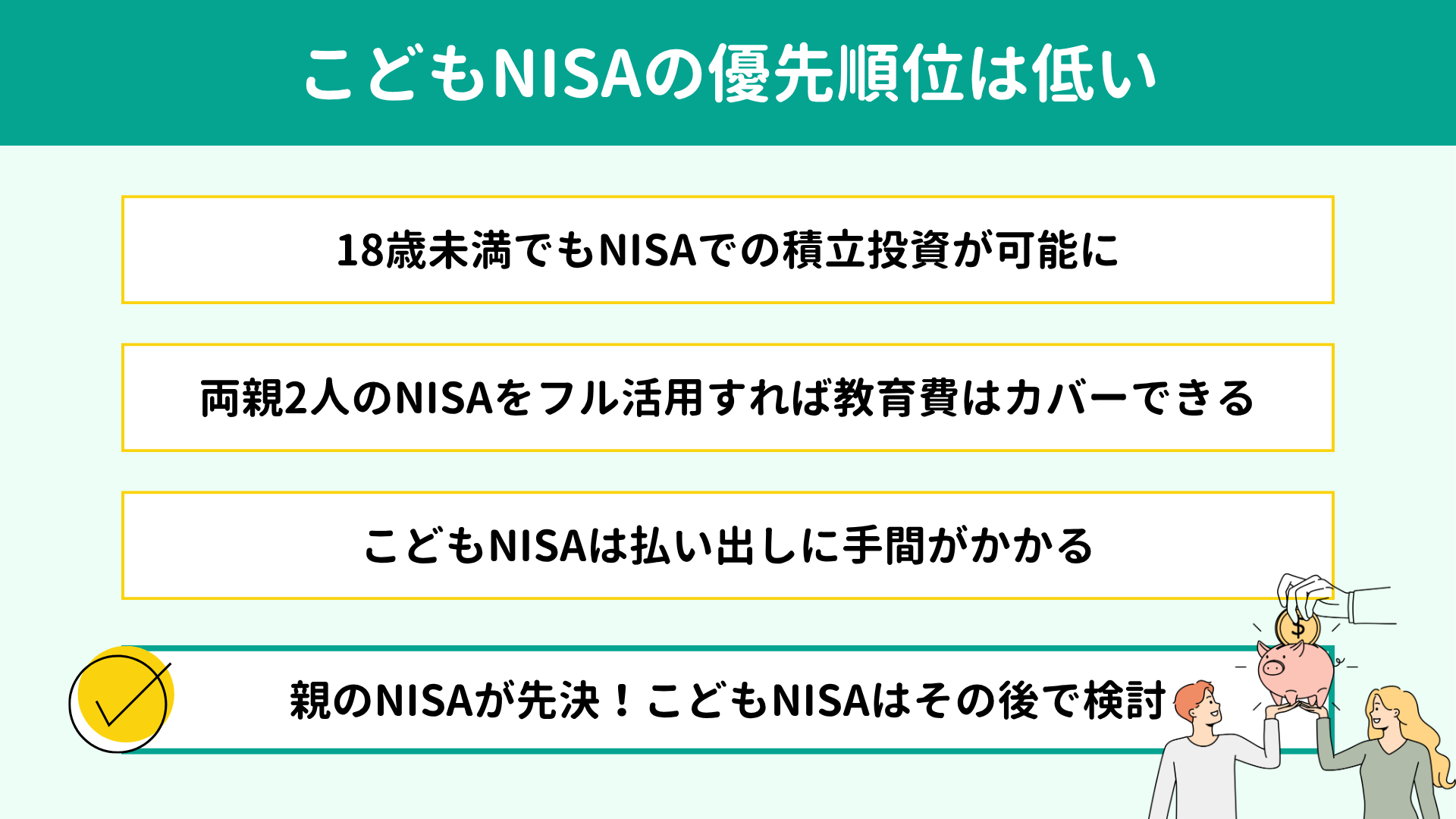

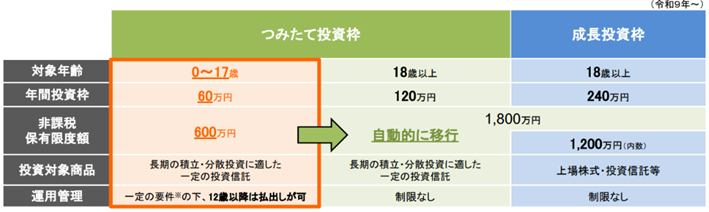

2027年より、NISAのつみたて投資枠が18歳未満の未成年にも開放される予定です。

「 こどもNISA」と呼ばれるこの制度では、年間60万円、通算で600万円を上限として非課税での積立投資が可能となります。

「 こどもNISA」と呼ばれるこの制度では、年間60万円、通算で600万円を上限として非課税での積立投資が可能となります。

※出典:令和8(2026)年度税制改正について令和8(2026)年度税制改正について|金融庁

最近は当所でも「こどもNISAを利用したほうがよいのか」とご質問がよく寄せられます。

私の答えとしては「 優先度は低い」です。

まずは親のNISAをフル活用していきましょう。

両親がそれぞれNISA口座を利用すれば、夫婦2人で3,600万円まで非課税で投資できます。

子どもの教育費を貯めるにしても、基本的には親のNISAの範囲内で十分に準備できるケースがほとんどです。

また、こどもNISAは口座からお金を払い出す際に同意書や申請書の提出が必要で、実務上の手間がかかります。

ですから、こどもNISAは夫婦で合計3,600万円のNISAの枠を使ってもなお投資にまわせる資金的な余裕がある場合に検討する形をおすすめします。

最近は当所でも「こどもNISAを利用したほうがよいのか」とご質問がよく寄せられます。

私の答えとしては「 優先度は低い」です。

まずは親のNISAをフル活用していきましょう。

両親がそれぞれNISA口座を利用すれば、夫婦2人で3,600万円まで非課税で投資できます。

子どもの教育費を貯めるにしても、基本的には親のNISAの範囲内で十分に準備できるケースがほとんどです。

また、こどもNISAは口座からお金を払い出す際に同意書や申請書の提出が必要で、実務上の手間がかかります。

ですから、こどもNISAは夫婦で合計3,600万円のNISAの枠を使ってもなお投資にまわせる資金的な余裕がある場合に検討する形をおすすめします。

出産や育児のために休職し、収入が減るためにお金のストレスを抱えやすい産休中・育休中。大切なアクションは以下の3つです。

|

不安は、みえないからこそ恐怖に感じます。

数字にして正体を暴いた瞬間、不安は消えていきます。

産休中・育休中に受けられる経済的支援は少なくありません。

ただ、申請から支給まで数ヵ月かかるものが多いため、まず目先で何が・いつ・いくら受給できるのか具体的な数字での把握が肝心です。

教育費や住居費なども考慮したその後の家計の動きについては、ライフプランシミュレーションによって可視化できます。教育費の準備もスムーズにスタートダッシュを切れるでしょう。

産休中・育休中は教育費や住居費、老後資金まで含めた生涯のお金の整理に適したタイミングです。

出産準備や育児で慌ただしい毎日とは思いますが、復職してさらに時間に追われる前に、一度FPに相談してみませんか。

当所でも、とくに産休中の体調が落ち着いているタイミングで相談に来られるご夫婦が多くいらっしゃいます。

Zoomや訪問での面談にも対応しておりますので、移動の負担が心配な方もご安心ください。

お問い合わせは下のバナーまたはこちらのお問い合わせフォームからおこなっていただけます。

【関連記事】

数字にして正体を暴いた瞬間、不安は消えていきます。

産休中・育休中に受けられる経済的支援は少なくありません。

ただ、申請から支給まで数ヵ月かかるものが多いため、まず目先で何が・いつ・いくら受給できるのか具体的な数字での把握が肝心です。

教育費や住居費なども考慮したその後の家計の動きについては、ライフプランシミュレーションによって可視化できます。教育費の準備もスムーズにスタートダッシュを切れるでしょう。

産休中・育休中は教育費や住居費、老後資金まで含めた生涯のお金の整理に適したタイミングです。

出産準備や育児で慌ただしい毎日とは思いますが、復職してさらに時間に追われる前に、一度FPに相談してみませんか。

当所でも、とくに産休中の体調が落ち着いているタイミングで相談に来られるご夫婦が多くいらっしゃいます。

Zoomや訪問での面談にも対応しておりますので、移動の負担が心配な方もご安心ください。

お問い合わせは下のバナーまたはこちらのお問い合わせフォームからおこなっていただけます。

【関連記事】