世帯年収1200万円で8000万円の住宅ローンを組んでもいい?FPが解説

2025年10月17日

執筆者:土屋 ごう

執筆者:土屋 ごう

住宅価格や金利の上昇が続く昨今、8,000万、1億といった家も珍しくなくなり、マイホーム購入に関するご相談も増えています。

世帯年収が1,200万円あれば手が届きそうにみえますが、結論からいうと、条件次第で購入できるかどうかが分かれるギリギリのラインです。

本記事では「世帯年収1,200万円で8,000万円の家を買えるのか(住宅ローンを組めるか)」をテーマに、買ってもよい条件や、住宅ローンの組み方を解説します。

世帯年収が1,200万円あれば手が届きそうにみえますが、結論からいうと、条件次第で購入できるかどうかが分かれるギリギリのラインです。

本記事では「世帯年収1,200万円で8,000万円の家を買えるのか(住宅ローンを組めるか)」をテーマに、買ってもよい条件や、住宅ローンの組み方を解説します。

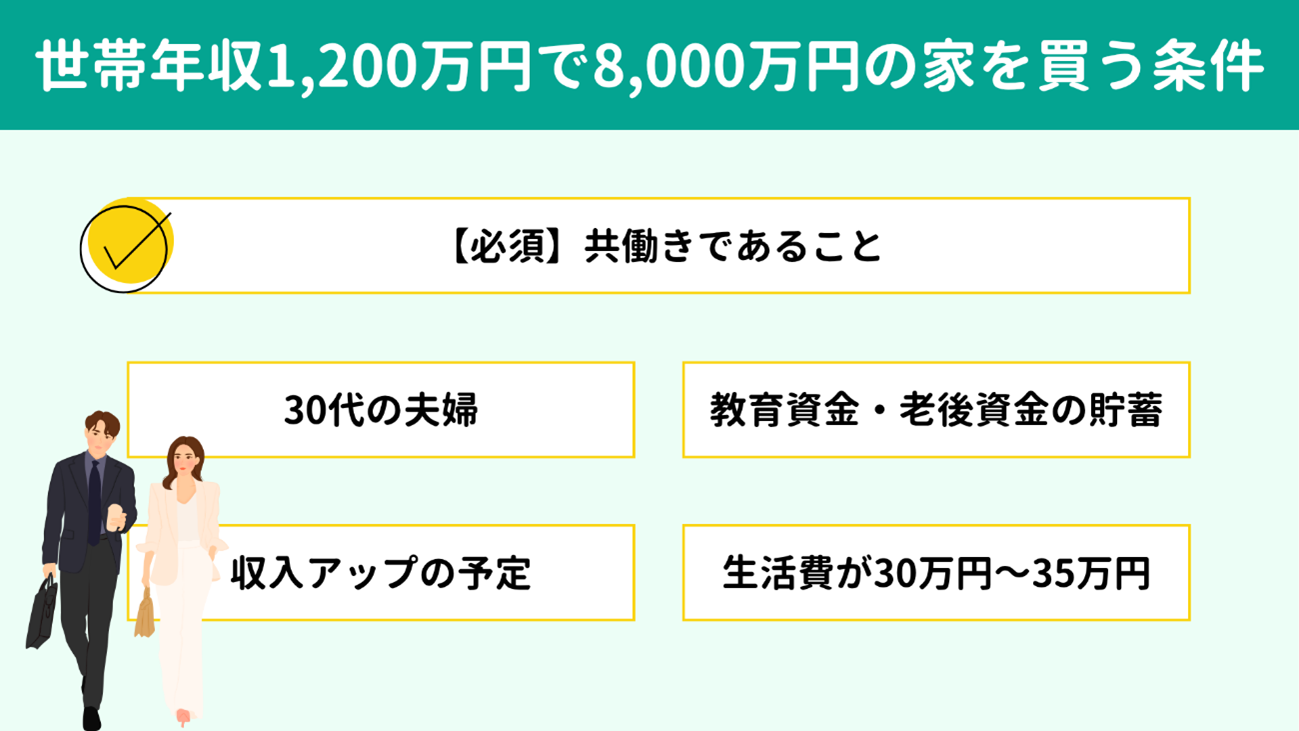

- 世帯年収1,200万円で8,000万円の住宅ローンを組める家庭

- 【必須】共働き

- 30代の夫婦

- 収入アップを予定している

- 教育資金や老後資金の準備がある程度進んでいる

- 教育費を除く月々の生活費が30万円程度である

- 8,000万円の住宅ローンの組み方

- 頭金なし・フルローン

- 返済期間:35年

- 変動金利 / 固定金利はどちらでもよい

- 返済額の目安は約26.5万円

- もしものときの戦略

- 【参考】世帯年収1,200万円の家庭における住宅ローンの目安

- 住宅ローンを考えるとき覚えておいてほしい2つの基準

- 1. 借りられる金額ではなく「返していける金額」を基準にする

- 2. 今返せる額ではなく「返し続けられる額」を基準にする

- 世帯年収1,200万円で8,000万円の家は条件つきで購入可能

年収1,200万円世帯のうち、8,000万円の家を買える家庭の条件は以下のとおりです。

【必須】共働き

【必須】共働き- 30代の夫婦

- 収入アップを予定している

- 教育資金や老後資金の準備がある程度進んでいる

- 教育費を除く月々の生活費が30万円〜35万円程度

ひとつずつ詳細をみていきましょう。

世帯年収は同じ1,200万円でも、共働きと片働きとでは手取り額が異なります。

基本的には、 手取り額は共働きのほうが多くなります。なぜなら、日本の所得税は収入が高くなるほど税率も上がるしくみだからです。

また、子ども(被扶養者)の有無や、夫婦それぞれの年収なども手取り額に影響を与える要素です。

目安として、40歳未満の共働き夫婦で子どもが2人いる年収1,200万円世帯なら、手取り収入はおよそ950万円になるでしょう。

大まかに、子どもが0〜1人なら手取り年収は額面年収の75%〜80%程度、2人以上なら80%〜85%程度になります。

基本的には、 手取り額は共働きのほうが多くなります。なぜなら、日本の所得税は収入が高くなるほど税率も上がるしくみだからです。

また、子ども(被扶養者)の有無や、夫婦それぞれの年収なども手取り額に影響を与える要素です。

目安として、40歳未満の共働き夫婦で子どもが2人いる年収1,200万円世帯なら、手取り収入はおよそ950万円になるでしょう。

大まかに、子どもが0〜1人なら手取り年収は額面年収の75%〜80%程度、2人以上なら80%〜85%程度になります。

年齢が若ければその分リタイアまでの時間も長いため、35年ローンを組んだとしても、年金生活に入るときにローンを完済できる可能性が高まります。

たとえば35歳で35年ローンを組んだら、完済年齢は70歳です。一方、多くの方が65歳で仕事を完全にリタイアして年金生活に入ります。そうなると、リタイアからの5年間、どのようにローンを返し続けるのかメドを立てておく必要があります。

若いうちは収入の伸び代もありますし、お金を貯めやすい時期も出てくるでしょう。

したがって、30代であれば、8,000万円の家を買っても住宅ローンの返済と、教育資金・老後資金の準備を両立しやすいといえます。

たとえば35歳で35年ローンを組んだら、完済年齢は70歳です。一方、多くの方が65歳で仕事を完全にリタイアして年金生活に入ります。そうなると、リタイアからの5年間、どのようにローンを返し続けるのかメドを立てておく必要があります。

若いうちは収入の伸び代もありますし、お金を貯めやすい時期も出てくるでしょう。

したがって、30代であれば、8,000万円の家を買っても住宅ローンの返済と、教育資金・老後資金の準備を両立しやすいといえます。

世帯年収1,200万円に対して8,000万円の住宅はチャレンジングな水準です。しかし年収が増えれば話は変わってきます。

昇進や転職などで収入アップを見込めるのであれば、月々の返済や貯蓄の余力を少しずつ高められるでしょう。

ただし、注意点が2つあります。

まず、年収が上がっても 生活水準は上がらないこと。入ってくるお金が増えた分、出ていくお金も増えてしまう方が少なくありませんが、それでは本末転倒です。

もうひとつは、物価の上昇です。

近年、物価の上昇が続いており、2020年とくらべて2025年の物価は約10%上昇しています。(※)仮に年収が5%アップしたとしても、そのまま横ばいであればあっという間に物価の上昇に追い抜かれてしまいます。

ここはなかなか難しいところかもしれませんが、単に「収入が増えるから大丈夫」と判断するのではなく、増え幅や収入アップの継続性も考慮したいところです。

※参考:2020年基準 消費者物価指数 全国 2025年(令和7年)8月分|総務省

昇進や転職などで収入アップを見込めるのであれば、月々の返済や貯蓄の余力を少しずつ高められるでしょう。

ただし、注意点が2つあります。

まず、年収が上がっても 生活水準は上がらないこと。入ってくるお金が増えた分、出ていくお金も増えてしまう方が少なくありませんが、それでは本末転倒です。

もうひとつは、物価の上昇です。

近年、物価の上昇が続いており、2020年とくらべて2025年の物価は約10%上昇しています。(※)仮に年収が5%アップしたとしても、そのまま横ばいであればあっという間に物価の上昇に追い抜かれてしまいます。

ここはなかなか難しいところかもしれませんが、単に「収入が増えるから大丈夫」と判断するのではなく、増え幅や収入アップの継続性も考慮したいところです。

※参考:2020年基準 消費者物価指数 全国 2025年(令和7年)8月分|総務省

各世帯で家計の状況は異なるため「いくらあれば安心」と具体的な金額の提示は難しいところですが、今現在の蓄えの有無で将来の安心感が大きく変わってきます。

たとえば、子どもが2人いる世帯が8,000万円の住宅ローンを組んだら、その後は貯蓄や老後のための積み立てにはなかなか手が回らなくなる可能性が高いといえます。

さらに、子どもを2人とも私立中学に進学させたいと希望するならば、すでにある程度の貯蓄がなければ相当難しいでしょう。

すなわち、8,000万円の住宅ローンを借りられたとしても、その 返済に加えて教育資金や老後資金まで準備できるかどうかが重要です。

とくに、教育資金は老後資金よりも準備する期間が短く、進路によって大きく差が出ます。家を買う前に必ず一度立ち止まり、いつまでにいくら必要なのか見積もっておきましょう。

【関連記事】

たとえば、子どもが2人いる世帯が8,000万円の住宅ローンを組んだら、その後は貯蓄や老後のための積み立てにはなかなか手が回らなくなる可能性が高いといえます。

さらに、子どもを2人とも私立中学に進学させたいと希望するならば、すでにある程度の貯蓄がなければ相当難しいでしょう。

すなわち、8,000万円の住宅ローンを借りられたとしても、その 返済に加えて教育資金や老後資金まで準備できるかどうかが重要です。

とくに、教育資金は老後資金よりも準備する期間が短く、進路によって大きく差が出ます。家を買う前に必ず一度立ち止まり、いつまでにいくら必要なのか見積もっておきましょう。

【関連記事】

8,000万円の住宅ローンを組んだ場合、

毎月の給料からローンを返済して50万円ほど残るかどうかがひとつの目安です。

手取りの年収が950万円(1ヵ月あたり約79万円)で毎月の住宅ローン返済額が25万円だとすると、残りは54万円です。

また、これまで数百世帯のご相談をうかがってきた経験から、首都圏暮らしで子ども2人の家族なら生活費が月々30万円〜35万円、教育費は15万円〜20万円はかかるといえます。

給料から住宅ローンを返済し、生活費と教育費を払ったらギリギリですよね。

なお、生活費30万円〜35万円は、外食やレジャーが比較的少ない世帯での金額です。支出が多い場合は、お金の使い方かマイホームの予算の見直しが必要になります。

手取りの年収が950万円(1ヵ月あたり約79万円)で毎月の住宅ローン返済額が25万円だとすると、残りは54万円です。

また、これまで数百世帯のご相談をうかがってきた経験から、首都圏暮らしで子ども2人の家族なら生活費が月々30万円〜35万円、教育費は15万円〜20万円はかかるといえます。

給料から住宅ローンを返済し、生活費と教育費を払ったらギリギリですよね。

なお、生活費30万円〜35万円は、外食やレジャーが比較的少ない世帯での金額です。支出が多い場合は、お金の使い方かマイホームの予算の見直しが必要になります。

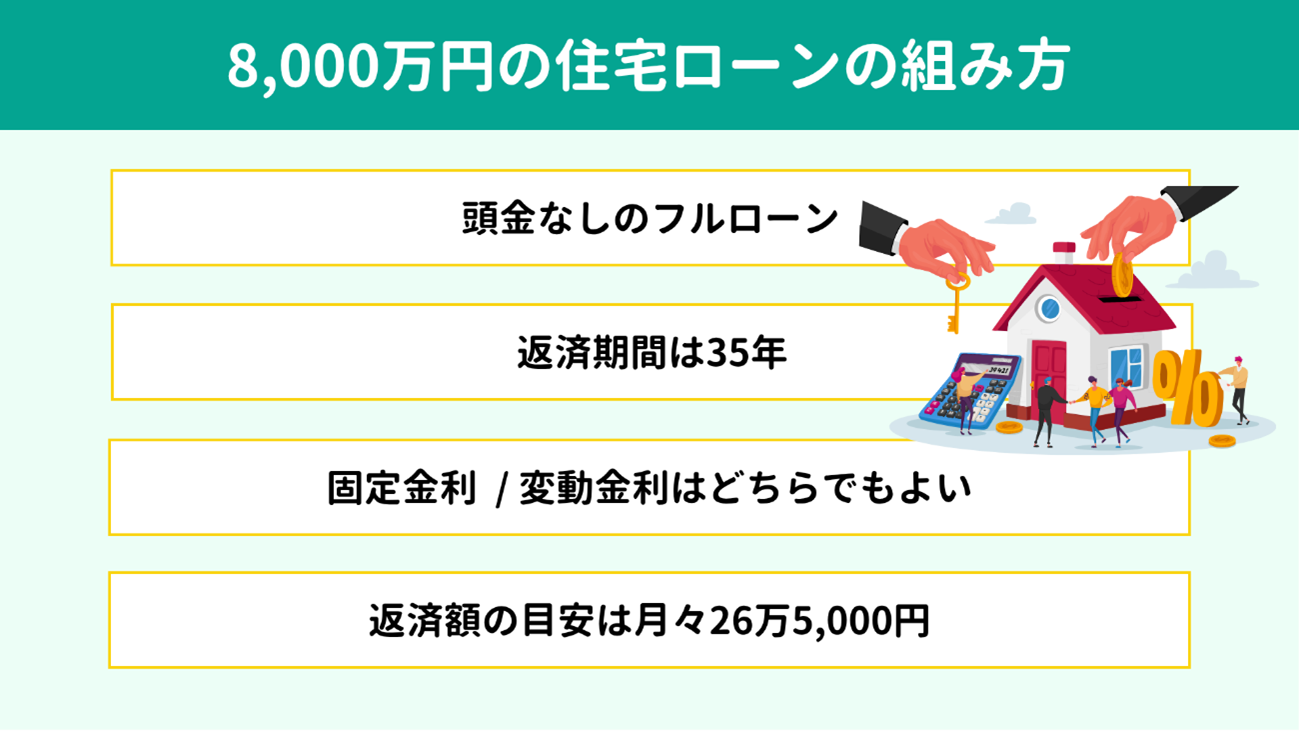

さて、実際に世帯年収1,200万円で8,000万円の家を買うなら、ローンの組み方は以下が現実的です。

- 頭金なしのフルローン

- 返済期間は35年

- 固定金利 / 変動金利はどちらでもよい

- 返済額の目安は約26.5万円

万が一の際の戦略もくわえて、それぞれ整理していきましょう。

基本的には、頭金なしでフルローンを組みます。つまり、

住宅ローンの借入額=物件価格となります。

住宅購入で生じる実費や目先の教育費などを考慮して、手元資金をできるだけ温存したいためです。

少し余談になりますが、8,000万円の住宅ローンは背伸びした借入額となりますので、共働きを続ける覚悟を持ってくださいね。

とくに子育て中の方や、子どもが生まれる予定の方は、どこかのタイミングで「仕事よりも子育てを優先したい」と思うタイミングが出てくるかもしれません。

しかし高額なローンを組むと、働き方については柔軟な対応が難しくなります。後悔のない選択をするためにも、覚えておいてほしいポイントです。

住宅購入で生じる実費や目先の教育費などを考慮して、手元資金をできるだけ温存したいためです。

少し余談になりますが、8,000万円の住宅ローンは背伸びした借入額となりますので、共働きを続ける覚悟を持ってくださいね。

とくに子育て中の方や、子どもが生まれる予定の方は、どこかのタイミングで「仕事よりも子育てを優先したい」と思うタイミングが出てくるかもしれません。

しかし高額なローンを組むと、働き方については柔軟な対応が難しくなります。後悔のない選択をするためにも、覚えておいてほしいポイントです。

返済期間は35年を基本として考えましょう。その理由は2つあります。

まず、返済期間が短いと、利息が少なくなって返済総額も減りますが、毎月の返済負担が大きくなり、現実的ではなくなってしまいます。

次に、35年であれば、仕事を完全にリタイアする時期に完済できるメドを比較的立てやすいためです。

35歳で35年ローンを組めば完済年齢は70歳となり、65歳で完全にリタイアするなら返済がまだ5年分残りますが、残高はかなり減っているでしょう。退職金での繰上返済も視野に入ります。

また教育費のピークを過ぎ、生じた余裕でNISAやiDeCoを使って運用できれば、それなりに資産の増加も期待できます。

仕事を完全にリタイアする時期に完済しなければいけないわけではなく、 完済の「メドが立っているか」が重要です。

月々の返済ばかりに注目してしまいがちですが、リタイア時の残債も考慮すると、多くの場合35年が適切な期間だといえます。

まず、返済期間が短いと、利息が少なくなって返済総額も減りますが、毎月の返済負担が大きくなり、現実的ではなくなってしまいます。

次に、35年であれば、仕事を完全にリタイアする時期に完済できるメドを比較的立てやすいためです。

35歳で35年ローンを組めば完済年齢は70歳となり、65歳で完全にリタイアするなら返済がまだ5年分残りますが、残高はかなり減っているでしょう。退職金での繰上返済も視野に入ります。

また教育費のピークを過ぎ、生じた余裕でNISAやiDeCoを使って運用できれば、それなりに資産の増加も期待できます。

仕事を完全にリタイアする時期に完済しなければいけないわけではなく、 完済の「メドが立っているか」が重要です。

月々の返済ばかりに注目してしまいがちですが、リタイア時の残債も考慮すると、多くの場合35年が適切な期間だといえます。

変動金利は、固定金利よりも低水準ですが、今後の金利上昇が懸念材料です。

固定金利は、変動金利よりは水準が上がるものの、完済まで金利が変わらない点が魅力です。

参考までに、2025年4月の調査(※)では、変動金利を選ぶ方が8割近くにのぼりますが、わたし個人的には どちらでも問題ないと考えています。

ただし、シミュレーションする際は水準が高い固定金利で試算しましょう。

なお、2025年10月時点で、変動金利は約0.8%の水準、固定金利(フラット35)は2.0%で、その差は1.2%あります。

金利は今後も緩やかに上昇を続けるとみられており、変動金利の1回の利上げ幅はおおおよそ0.25%です。つまり、あと5回利上げがあると、現在の固定金利と同程度の水準になる想定です。

これをどう受け取るかは人それぞれですが、金利の上昇が心配な方や返済額を安定させたい方は固定金利を選ぶとよいでしょう。

※参考:住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】|住宅金融支援機構

固定金利は、変動金利よりは水準が上がるものの、完済まで金利が変わらない点が魅力です。

参考までに、2025年4月の調査(※)では、変動金利を選ぶ方が8割近くにのぼりますが、わたし個人的には どちらでも問題ないと考えています。

ただし、シミュレーションする際は水準が高い固定金利で試算しましょう。

なお、2025年10月時点で、変動金利は約0.8%の水準、固定金利(フラット35)は2.0%で、その差は1.2%あります。

金利は今後も緩やかに上昇を続けるとみられており、変動金利の1回の利上げ幅はおおおよそ0.25%です。つまり、あと5回利上げがあると、現在の固定金利と同程度の水準になる想定です。

これをどう受け取るかは人それぞれですが、金利の上昇が心配な方や返済額を安定させたい方は固定金利を選ぶとよいでしょう。

※参考:住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】|住宅金融支援機構

さて、ここで一度、これまでの条件をおさらいしてみましょう。

- 世帯年収1,200万円(手取りで950万円)

- 頭金なし・フルローンで借入額は8,000万円

- 返済期間は35年

- 固定金利で2%

この条件でシミュレーションすると、毎月の返済額は約26万5,000円になります。

手取りの月収は約79万円ですから、住宅ローンを返済すると残りは約52万5,000円です。首都圏暮らしで子どもが2人いる家庭なら、 毎月の生活費が30万円〜35万円、教育費が15万円〜20万円の水準であれば、赤字にならず生活を営めるでしょう。

なお、毎月の生活費については、以下の2点に注意してくださいね。

● 現在支払っている家賃は生活費から差し引く(住宅ローンの返済に充てる)

● 住宅ローンの返済以外にかかる費用を生活費に加える

固定資産税

(年間10万円〜30万円ほど)

修繕積立金・管理費・駐車場代

(マンションの場合)

火災保険・地震保険の更新料

この2点を踏まえて、毎月30万円〜35万円に収まるかどうか考えてみましょう。

外食やレジャーがそれほど多くなく、支出が抑えられている家庭ならこの範囲に収まるはずです。

また、教育費に目を向けて、今後も返済を続けられるか考えてみます。

もしも子ども2人とも私立中学に進学させたいと希望しているなら、今は返済できても、この先は貯蓄または収入アップがなければかなり厳しくなるでしょう。

参考までに0.8%の変動金利で住宅ローンを組んだ場合、月々の返済額は約21万8,000円になります。

また、6年目に1.0%へ、11年目に1.25%へ金利が上昇すると、月々の返済額は下表のとおりになります。

手取りの月収は約79万円ですから、住宅ローンを返済すると残りは約52万5,000円です。首都圏暮らしで子どもが2人いる家庭なら、 毎月の生活費が30万円〜35万円、教育費が15万円〜20万円の水準であれば、赤字にならず生活を営めるでしょう。

なお、毎月の生活費については、以下の2点に注意してくださいね。

● 現在支払っている家賃は生活費から差し引く(住宅ローンの返済に充てる)

● 住宅ローンの返済以外にかかる費用を生活費に加える

固定資産税

(年間10万円〜30万円ほど)

修繕積立金・管理費・駐車場代

(マンションの場合)

火災保険・地震保険の更新料

この2点を踏まえて、毎月30万円〜35万円に収まるかどうか考えてみましょう。

外食やレジャーがそれほど多くなく、支出が抑えられている家庭ならこの範囲に収まるはずです。

また、教育費に目を向けて、今後も返済を続けられるか考えてみます。

もしも子ども2人とも私立中学に進学させたいと希望しているなら、今は返済できても、この先は貯蓄または収入アップがなければかなり厳しくなるでしょう。

参考までに0.8%の変動金利で住宅ローンを組んだ場合、月々の返済額は約21万8,000円になります。

また、6年目に1.0%へ、11年目に1.25%へ金利が上昇すると、月々の返済額は下表のとおりになります。

| 返済時期 | 金利 | 毎月の返済額 |

| 〜5年目 | 0.8% | 約21万8,000円 |

| 6年目〜10年目 | 1.0% | 約22万5,000円 |

| 11年目〜 | 1.25% | 約23万円 |

定年近くになり、万が一完済が難しそうな状況になったらどうすればよいか、知っておくと安心ですよね。

ひとつの選択として「購入した マイホームに60歳ぐらいまで住み続け、住宅ローンを完済せずに売却する」方法があげられます。

この時期には残債が少なくなっており、マイホームの売却額で完済できる可能性が高いといえます。その後は、夫婦2人でコンパクトな賃貸住宅に住み替えるほか、地方に移住してセカンドライフを満喫してもよいかもしれません。地方は不動産価格や家賃相場も低い傾向にあり、無理なく次の住まいに移れるでしょう。

豆知識として、こうした状況が視野に入る場合は、マイホームを購入する際に、建物の価格よりも土地の価格の割合が高い物件を選ぶと、売却で有利になりやすいといえます。

建物は経年劣化によって価値が下がりますが、土地は劣化せず、資産価値が保たれやすいためです。

ひとつの選択として「購入した マイホームに60歳ぐらいまで住み続け、住宅ローンを完済せずに売却する」方法があげられます。

この時期には残債が少なくなっており、マイホームの売却額で完済できる可能性が高いといえます。その後は、夫婦2人でコンパクトな賃貸住宅に住み替えるほか、地方に移住してセカンドライフを満喫してもよいかもしれません。地方は不動産価格や家賃相場も低い傾向にあり、無理なく次の住まいに移れるでしょう。

豆知識として、こうした状況が視野に入る場合は、マイホームを購入する際に、建物の価格よりも土地の価格の割合が高い物件を選ぶと、売却で有利になりやすいといえます。

建物は経年劣化によって価値が下がりますが、土地は劣化せず、資産価値が保たれやすいためです。

ここまでご覧になって、もしかしたら「予算を見直そうかな…」と思った方もいらっしゃるかもしれません。

では、どのくらいの金額であれば安全圏といえるのでしょうか。

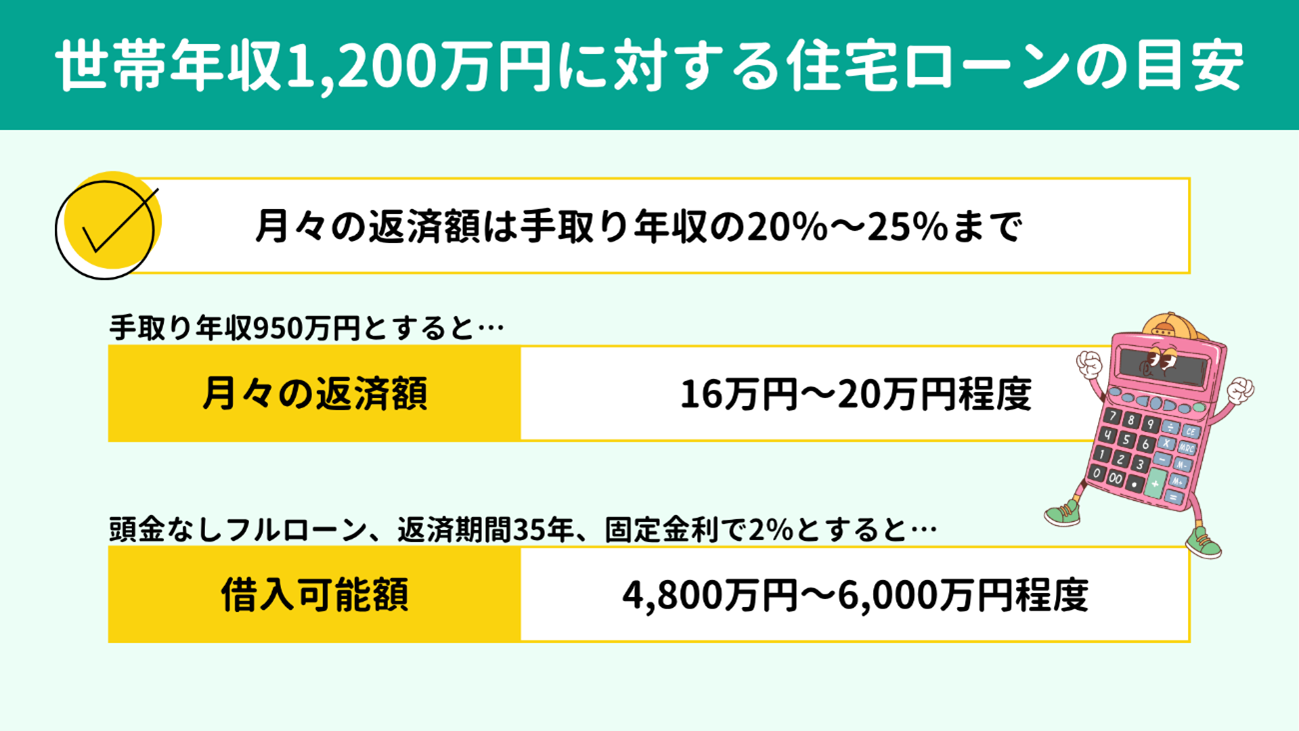

一般的には、月々の返済額が 手取り年収の20%〜25%までに収まるかが目安といわれています。

手取り年収が950万円なら、月々の返済額は16万円〜20万円程度が上限となります。

借入条件がこれまでどおり、頭金なしのフルローンで返済期間が35年、固定金利で2%だとすると、借入可能額の目安は約4,800万円〜約6,000万円です。

この範囲内であれば、教育費や老後資金の積み立ても両立できる余白を残せる可能性が高いでしょう。

月々の返済額に対する借入可能額の目安を、少し幅を持たせてまとめましたので、予算を決める参考にしてくださいね。

では、どのくらいの金額であれば安全圏といえるのでしょうか。

一般的には、月々の返済額が 手取り年収の20%〜25%までに収まるかが目安といわれています。

手取り年収が950万円なら、月々の返済額は16万円〜20万円程度が上限となります。

借入条件がこれまでどおり、頭金なしのフルローンで返済期間が35年、固定金利で2%だとすると、借入可能額の目安は約4,800万円〜約6,000万円です。

この範囲内であれば、教育費や老後資金の積み立ても両立できる余白を残せる可能性が高いでしょう。

月々の返済額に対する借入可能額の目安を、少し幅を持たせてまとめましたので、予算を決める参考にしてくださいね。

| 月々の返済額 | 借入可能額の目安 |

| 13万円 | 約3,900万円 |

| 14万円 | 約4,200万円 |

| 15万円 | 約4,500万円 |

| 16万円 | 約4,800万円 |

| 17万円 | 約5,100万円 |

| 18万円 | 約5,400万円 |

| 19万円 | 約5,700万円 |

| 20万円 | 約6,000万円 |

| 21万円 | 約6,300万円 |

| 22万円 | 約6,600万円 |

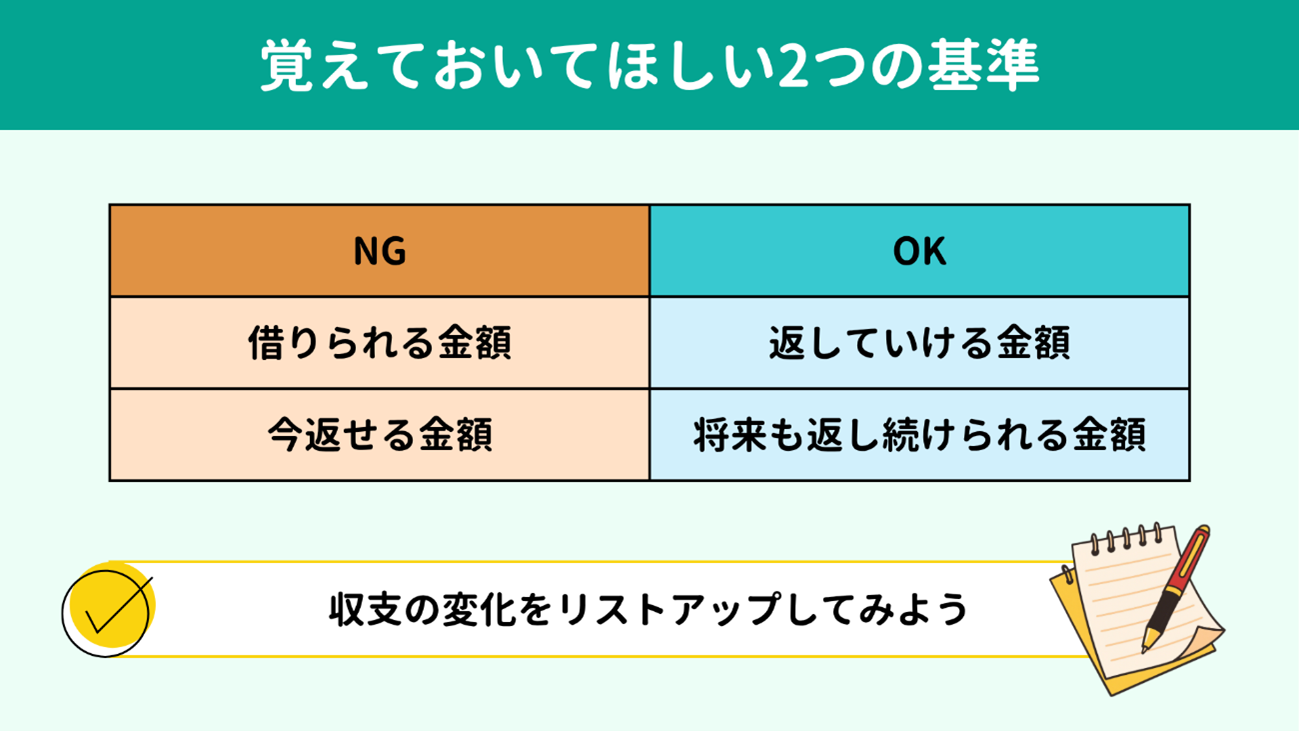

わたしが住宅ローンに関するご相談を受ける際、必ずお伝えしていることが2つあります。

- 借りられる金額ではなく、「返していける金額」で考えましょう

- 今返せる金額ではなく、「将来も返し続けられる金額」で考えましょう

頭では分かっていても、銀行で話を聞いたり、魅力的な物件を目にしたりすると、どうしても財布の紐が緩みやすいものです。

2つの基準についてそれぞれ解説しますので、将来後悔しないためにも、ぜひ覚えておきましょう。

2つの基準についてそれぞれ解説しますので、将来後悔しないためにも、ぜひ覚えておきましょう。

銀行に住宅ローンの相談に行くと「あなたなら◯万円借りられます」と告げられることがあります。また、先ほど「年収の20%〜25%以内が目安」とお伝えしました。

銀行が提示する借入可能額も、年収の20%〜25%といった目安も、どちらも年収だけをみた数値であり、支出が考慮されていません。

同じ年収1,200万円でも、支出の状況は家庭によって大きく差があります。

毎月の生活費や教育費、自動車のローン、保険料、税金、老後資金の積み立て、レジャー費など、支出が多ければ返済に充てられる金額は当然小さくなります。

目安はあくまで目安でしかありません。

フタを開けてみると、返済額を 年収の15%〜20%にとどめている世帯が24.3%ともっとも多く、次に10%〜15%とする世帯が21.2%と続いています。(※)

「いくら借りられるか」ではなく、支出まで踏まえて「いくらなら返していけるか」を基準にして考えましょう。

※参考:住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】|住宅金融支援機構

銀行が提示する借入可能額も、年収の20%〜25%といった目安も、どちらも年収だけをみた数値であり、支出が考慮されていません。

同じ年収1,200万円でも、支出の状況は家庭によって大きく差があります。

毎月の生活費や教育費、自動車のローン、保険料、税金、老後資金の積み立て、レジャー費など、支出が多ければ返済に充てられる金額は当然小さくなります。

目安はあくまで目安でしかありません。

フタを開けてみると、返済額を 年収の15%〜20%にとどめている世帯が24.3%ともっとも多く、次に10%〜15%とする世帯が21.2%と続いています。(※)

「いくら借りられるか」ではなく、支出まで踏まえて「いくらなら返していけるか」を基準にして考えましょう。

※参考:住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】|住宅金融支援機構

住宅ローンは一度契約したら20年、30年にわたって返済が続きます。

今は無理なく返済できるとしても、家計の状況はどんどん変わっていくでしょう。

ですから、「将来も無理なく返し続けられるかどうか」という視点が大切です。

まずは、未来のお金の出入りを一度リストアップしてみましょう。

以下は、 まとまったお金が必要なイベントの代表例です。

● 教育費

● 車の買い替え

● レジャー(旅行や帰省など)

● 老後資金

あわせて、完全にリタイアする時期や、働き方の変化(専業主婦・主夫になる予定)など、収入が減少する時期も想定しておきます。

そのうえで、仮に月々の住宅ローン返済額が今の年収の20%だとして、将来の支出増や収入減に耐えられるかどうか、無理なく完済できそうか確認してみましょう。

無理があると感じる場合は、家計を見直すか、予算を調整する必要が出てきます。

未来の収支は意外と見落としがちな視点ですが、FPなら必ず確認するポイントです。

少し面倒ですが、一度実際に手を動かして書き出してみることをおすすめします。

今は無理なく返済できるとしても、家計の状況はどんどん変わっていくでしょう。

ですから、「将来も無理なく返し続けられるかどうか」という視点が大切です。

まずは、未来のお金の出入りを一度リストアップしてみましょう。

以下は、 まとまったお金が必要なイベントの代表例です。

● 教育費

● 車の買い替え

● レジャー(旅行や帰省など)

● 老後資金

あわせて、完全にリタイアする時期や、働き方の変化(専業主婦・主夫になる予定)など、収入が減少する時期も想定しておきます。

そのうえで、仮に月々の住宅ローン返済額が今の年収の20%だとして、将来の支出増や収入減に耐えられるかどうか、無理なく完済できそうか確認してみましょう。

無理があると感じる場合は、家計を見直すか、予算を調整する必要が出てきます。

未来の収支は意外と見落としがちな視点ですが、FPなら必ず確認するポイントです。

少し面倒ですが、一度実際に手を動かして書き出してみることをおすすめします。

最後に、本記事の要点を簡単に振り返りましょう。

|

これまで、FPとして数百件の住宅購入相談に対応してきました。同じ年収・同じ借入額でも、問題ないと判断できるご家庭と、心配なご家庭があります。

これは、家族構成や年齢、ライフスタイル、将来のライフプランが各家庭でまったく異なるためです。

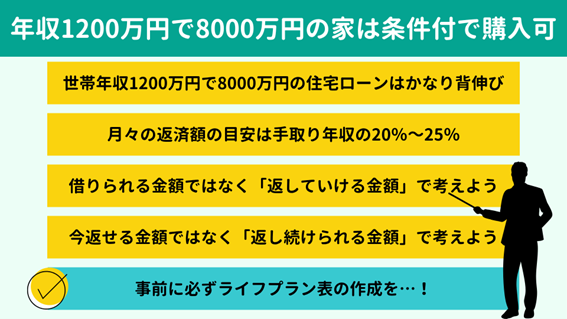

ただし、世帯年収1,200万円に対して8,000万円の住宅ローンとなると、よほど貯蓄があれば別ですが、総じて背伸びした借入額であると判断できます。

ローンを返済しながら教育費を払い、完済後には安心した老後を送るためには、 ライフプラン表の作成が不可欠です。

ライフプラン表は将来の収支を一覧にしたもので、家計の地図と呼んでもよいでしょう。

当所では、1パターンだけでなく複数パターンのライフプラン表を作成し、一人ひとりが納得のいく判断を下せるよう、さまざまな助言やご提案をいたしております。

もちろん「家を買って終わり」ではなく、その後家計に変化が生じた際のサポートもおこなっております。

マイホームの購入や住宅ローンについて不安を感じている方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連動画】

これは、家族構成や年齢、ライフスタイル、将来のライフプランが各家庭でまったく異なるためです。

ただし、世帯年収1,200万円に対して8,000万円の住宅ローンとなると、よほど貯蓄があれば別ですが、総じて背伸びした借入額であると判断できます。

ローンを返済しながら教育費を払い、完済後には安心した老後を送るためには、 ライフプラン表の作成が不可欠です。

ライフプラン表は将来の収支を一覧にしたもので、家計の地図と呼んでもよいでしょう。

当所では、1パターンだけでなく複数パターンのライフプラン表を作成し、一人ひとりが納得のいく判断を下せるよう、さまざまな助言やご提案をいたしております。

もちろん「家を買って終わり」ではなく、その後家計に変化が生じた際のサポートもおこなっております。

マイホームの購入や住宅ローンについて不安を感じている方は、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

【関連動画】