【資産状況別】持株会・RSUなど自社株を売却するタイミングをFPが解説します

2024年11月22日

執筆者:土屋 ごう

執筆者:土屋 ごう

持株会やRSUなどで自社株を保有していると、悩ましいのは売却するタイミングでしょう。弊所でも自社株の売却に関するご相談が増えています。

前回はお子さんの年齢別にみた売却のポイントをご紹介しましたが、今回は家計の資産状況を切り口に売却を判断する方法を紹介します。

お子さんが大学生以上のご家庭や、お子さんがいらっしゃらない方はぜひ参考にしてくださいね!

※前編記事はこちらから

前回はお子さんの年齢別にみた売却のポイントをご紹介しましたが、今回は家計の資産状況を切り口に売却を判断する方法を紹介します。

お子さんが大学生以上のご家庭や、お子さんがいらっしゃらない方はぜひ参考にしてくださいね!

※前編記事はこちらから

※自社株・RSUの概要はこちらの記事をご覧ください

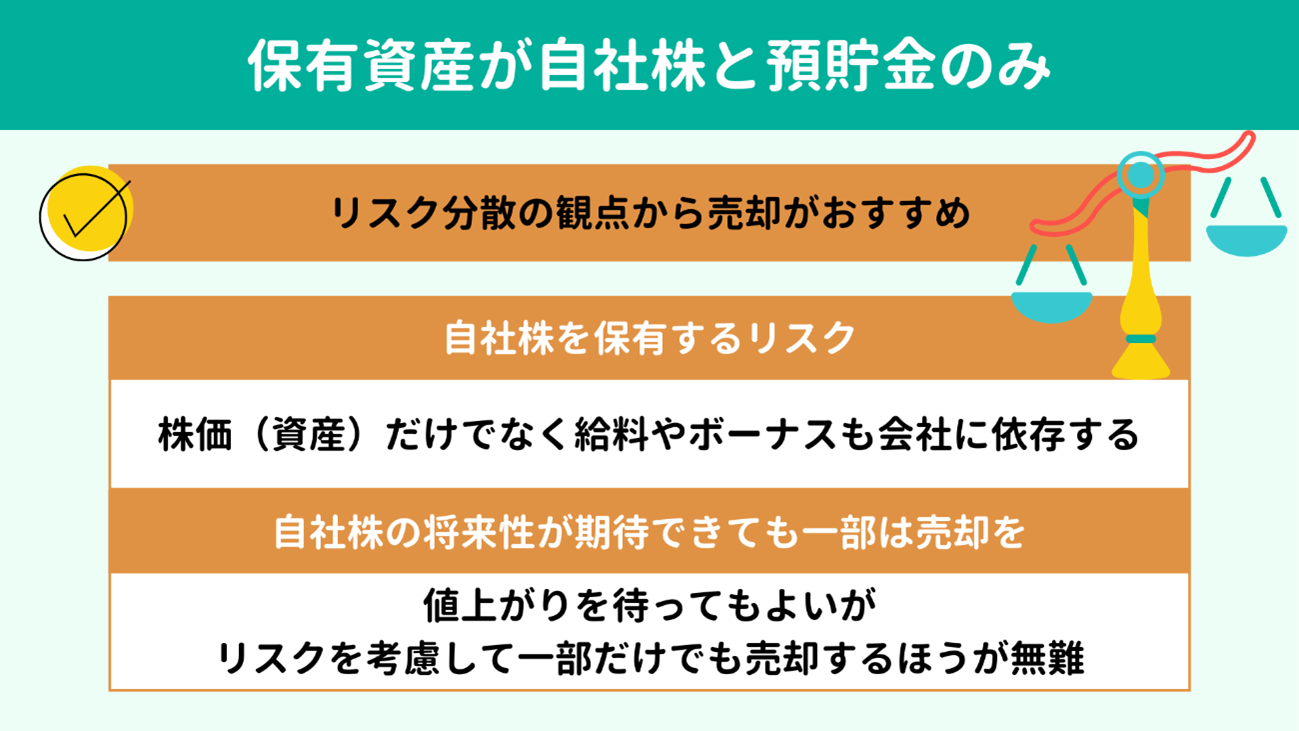

自社株以外の保有資産が預貯金のみの方は、

リスク分散のために自社株の一部または全部を売却してほかの資産への振り分けをおすすめします。

自社株はその名の通り自社の株式です。株式ですから当然値下がりのリスクがあり、自社株の保有は一般的な株式投資よりもリスクが高いといえます。

なぜなら会社の業績によって株価(資産)だけでなく収入にまで影響を及ぼしうるためです。

会社の業績が悪化すれば株価も下がり、資産全体が大きく目減りするかもしれません。さらに、収入源である給与やボーナスも減るおそれがありますよね。

保有資産が自社株と預貯金のみの場合、 資産や収入のリスクが勤め先に大きく偏っている状況といえます。

したがって、自社株の一部または全部を売却してリスク分散を図るほうが得策です。

なぜなら会社の業績によって株価(資産)だけでなく収入にまで影響を及ぼしうるためです。

会社の業績が悪化すれば株価も下がり、資産全体が大きく目減りするかもしれません。さらに、収入源である給与やボーナスも減るおそれがありますよね。

保有資産が自社株と預貯金のみの場合、 資産や収入のリスクが勤め先に大きく偏っている状況といえます。

したがって、自社株の一部または全部を売却してリスク分散を図るほうが得策です。

「うちの会社はここ数年成長している。今後も成長が期待できる。それでも売却すべきなの?」という声が聞こえてきそうです。

FPの立場から申し上げると、 少なくとも一部は売却したほうが無難です。

たとえ会社の将来性に期待が持てるとしても、「絶対」はありません。

先述のとおりどうしてもリスクの偏りが大きい状況ですから、一部を売却してほかの資産で運用したほうがリスク分散の観点からよいでしょう。

別の投資対象としては、全世界株式型の投資信託や外国債券がおすすめです。(全世界株式型の投資信託、外国債券については後ほど解説します。)

FPの立場から申し上げると、 少なくとも一部は売却したほうが無難です。

たとえ会社の将来性に期待が持てるとしても、「絶対」はありません。

先述のとおりどうしてもリスクの偏りが大きい状況ですから、一部を売却してほかの資産で運用したほうがリスク分散の観点からよいでしょう。

別の投資対象としては、全世界株式型の投資信託や外国債券がおすすめです。(全世界株式型の投資信託、外国債券については後ほど解説します。)

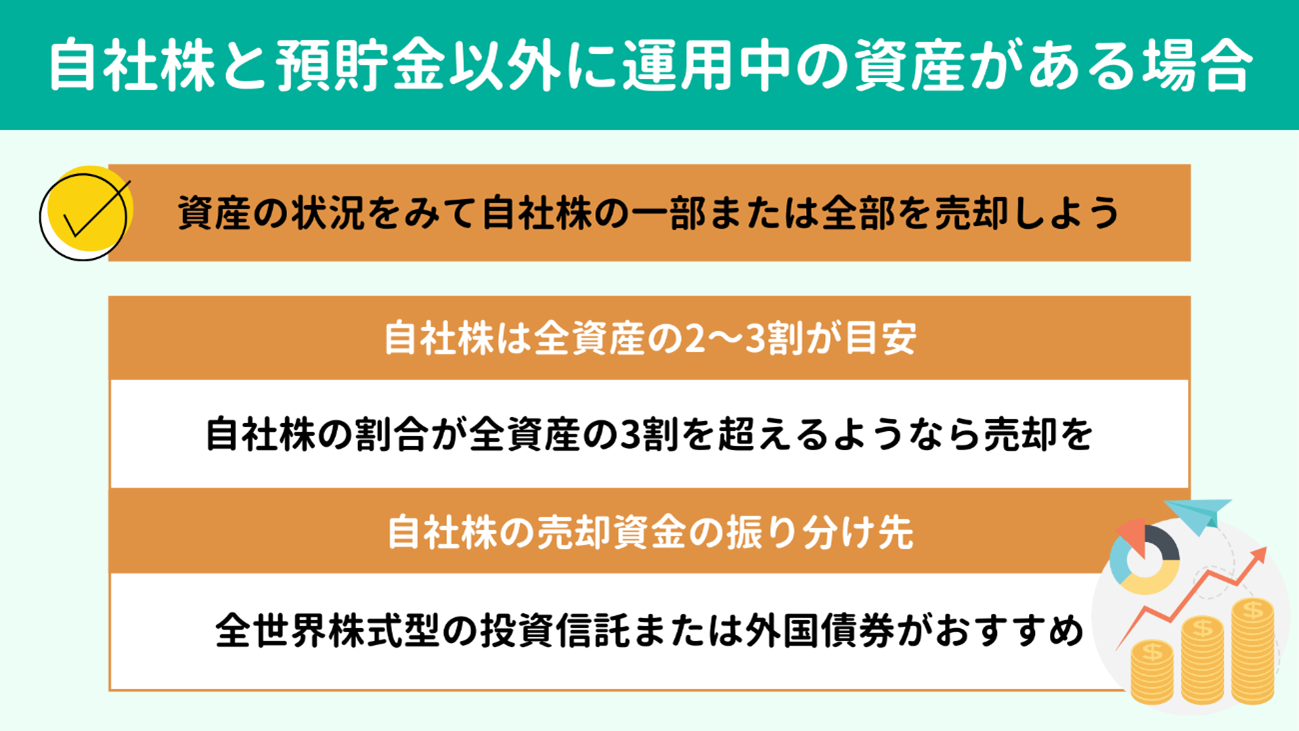

自社株のほかにも運用している資産がある方も、

資産状況をみて一部または全部を売却する方向で考えましょう。

わたしは、大きな成長の可能性が高いとおっしゃる場合を除き、全資産のうち

自社株は2〜3割が目安だとご相談者さまにお伝えしています。

自社株の割合が3割を超えている方は、一部または全部を売却して資産のリスクバランスをととのえることをおすすめします。

自社株の割合が3割を超えている方は、一部または全部を売却して資産のリスクバランスをととのえることをおすすめします。

自社株以外に資産運用をしていない方と同様、自社株を売却したら全世界株式型の投資信託または外国債券を購入するとよいでしょう。

前者はNISAでも人気の商品ですから、もしかしたらすでに積み立て中という方もいらっしゃるかもしれませんが、買い増しも有効です。

自社株のほかに資産運用をしていようといまいと、自社株を保有するリスクは上述したとおりです。

自社株の割合を2〜3割程度まで抑えて、代わりに全世界株式型の投資信託や外国債券の割合を増やしましょう。

前者はNISAでも人気の商品ですから、もしかしたらすでに積み立て中という方もいらっしゃるかもしれませんが、買い増しも有効です。

自社株のほかに資産運用をしていようといまいと、自社株を保有するリスクは上述したとおりです。

自社株の割合を2〜3割程度まで抑えて、代わりに全世界株式型の投資信託や外国債券の割合を増やしましょう。

ここからは、自社株の売却代金での投資先として全世界株式型の投資信託と外国債券をおすすめする理由をお伝えします。

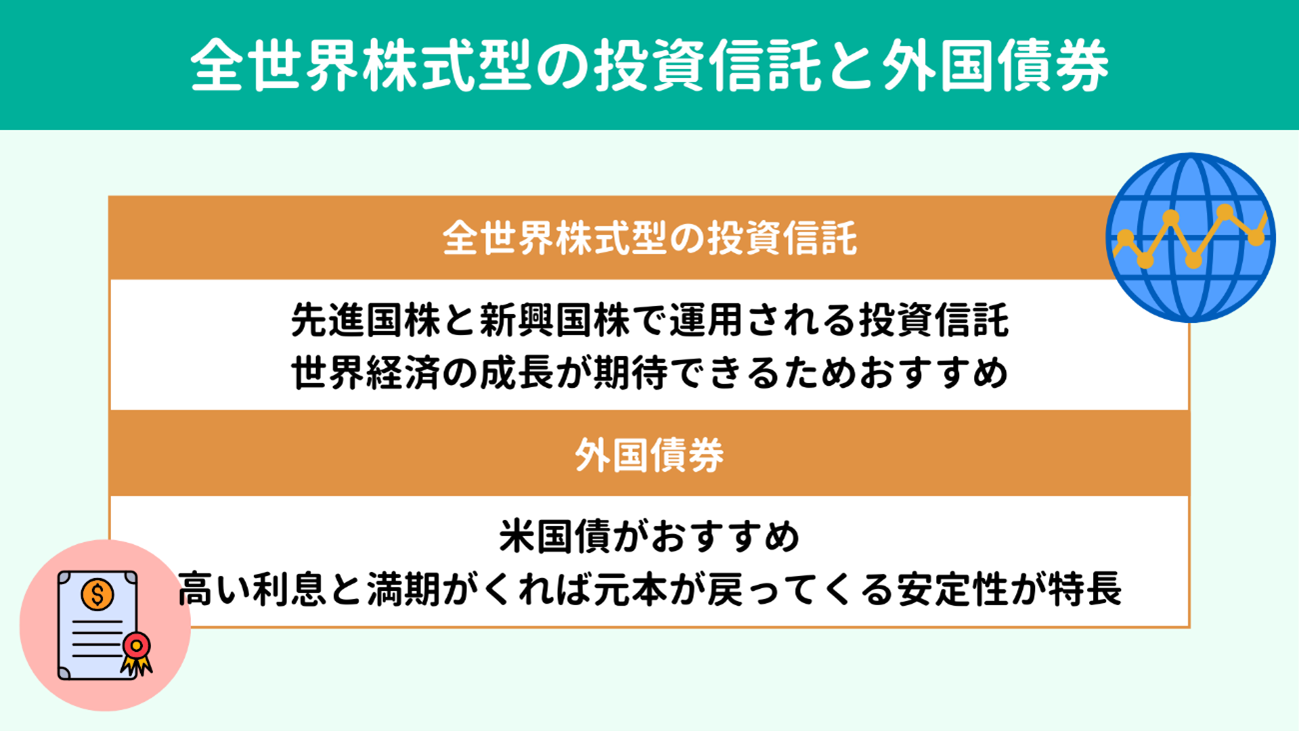

全世界株式型の投資信託は、先進国や新興国の株式で運用されています。

全世界株式型の投資信託といっても多くの種類がありますが、いずれもおおむね9割を先進国株が占め、 米国株が全体の6割以上であるものが多いでしょう。

全世界株式型を選ぶ理由は、世界経済の成長が期待できるからです。

少し古いデータですが、下のグラフは1960年〜2017年までの世界GDP(国内総生産)の推移を示しています。

全世界株式型の投資信託といっても多くの種類がありますが、いずれもおおむね9割を先進国株が占め、 米国株が全体の6割以上であるものが多いでしょう。

全世界株式型を選ぶ理由は、世界経済の成長が期待できるからです。

少し古いデータですが、下のグラフは1960年〜2017年までの世界GDP(国内総生産)の推移を示しています。

出典:第2節 グローバリゼーションによる世界経済の発展:通商白書2020年版(METI/経済産業省)

GDPをごく簡単に表すと「世界全体の儲け」です。

つまり GDPが成長していれば世界経済も成長しているといえます。

日本は人口の減少が嘆かれていますが、世界全体でみれば人口は増加傾向であり、人口が増加すればそれだけ消費や生産も増えるため、世界経済は今後も成長が期待できる状況です。

したがって全世界株式型の投資信託で資産を運用すれば、資産の増加も期待できます。

参考までに、全世界株式型の投資信託の運用利回りは年率6〜7%が目安です。

元本100万円を毎年6%で運用できた場合、10年間で約179万円、20年間で約321万円、30年間だと約574万円になります。

関連記事

GDPをごく簡単に表すと「世界全体の儲け」です。

つまり GDPが成長していれば世界経済も成長しているといえます。

日本は人口の減少が嘆かれていますが、世界全体でみれば人口は増加傾向であり、人口が増加すればそれだけ消費や生産も増えるため、世界経済は今後も成長が期待できる状況です。

したがって全世界株式型の投資信託で資産を運用すれば、資産の増加も期待できます。

参考までに、全世界株式型の投資信託の運用利回りは年率6〜7%が目安です。

元本100万円を毎年6%で運用できた場合、10年間で約179万円、20年間で約321万円、30年間だと約574万円になります。

関連記事

そもそも債券とは、簡単にいえば「

借金の借用書」のようなものです。

たとえば米国債(アメリカの国債)を購入すると、アメリカにお金を貸したことになります。

借金ですから期日になれば元本が返ってくるほか、定期的に利息も受け取れます。

日本国債の金利が0.956%であるのに対して米国債の金利は4.317%です(いずれも2024年10月現在)。

10年満期の米国債なら、利息だけで40%資産が増えることになります。

たとえば米国債(アメリカの国債)を購入すると、アメリカにお金を貸したことになります。

借金ですから期日になれば元本が返ってくるほか、定期的に利息も受け取れます。

日本国債の金利が0.956%であるのに対して米国債の金利は4.317%です(いずれも2024年10月現在)。

10年満期の米国債なら、利息だけで40%資産が増えることになります。

出典:米国債10年物利回り|Trading View

「でも、為替のリスクがあるんじゃないの?」と思うかもしれません。

たしかに為替の変動により、米ドルから日本円に戻すとき元本に影響が出ますが、トータル40%の利息を考慮すれば、単純計算で為替は40%円高になっても元本を割りません。

2024年10月31日時点の1ドル153円を基準とするなら、91円程度まで円高になっても損が出ないことになります。(ここでは税金等は考慮していません。)

「でも、為替のリスクがあるんじゃないの?」と思うかもしれません。

たしかに為替の変動により、米ドルから日本円に戻すとき元本に影響が出ますが、トータル40%の利息を考慮すれば、単純計算で為替は40%円高になっても元本を割りません。

2024年10月31日時点の1ドル153円を基準とするなら、91円程度まで円高になっても損が出ないことになります。(ここでは税金等は考慮していません。)

出典:米ドル/円|Trading View

1ドル91円というのは、直近では2008年のリーマン・ショック〜2013年までの水準です。

今後もリーマンショックのような経済ショックがないとはいいきれませんが、日本円に戻さなければ損は出ません。為替のよくない時期は米ドルのまま置いておけばよいのです。

外国債券(米国債)は満期まで持っていれば元本が戻ってくる安定性と利息の高さから、投資先としておすすめです。

関連記事

1ドル91円というのは、直近では2008年のリーマン・ショック〜2013年までの水準です。

今後もリーマンショックのような経済ショックがないとはいいきれませんが、日本円に戻さなければ損は出ません。為替のよくない時期は米ドルのまま置いておけばよいのです。

外国債券(米国債)は満期まで持っていれば元本が戻ってくる安定性と利息の高さから、投資先としておすすめです。

関連記事

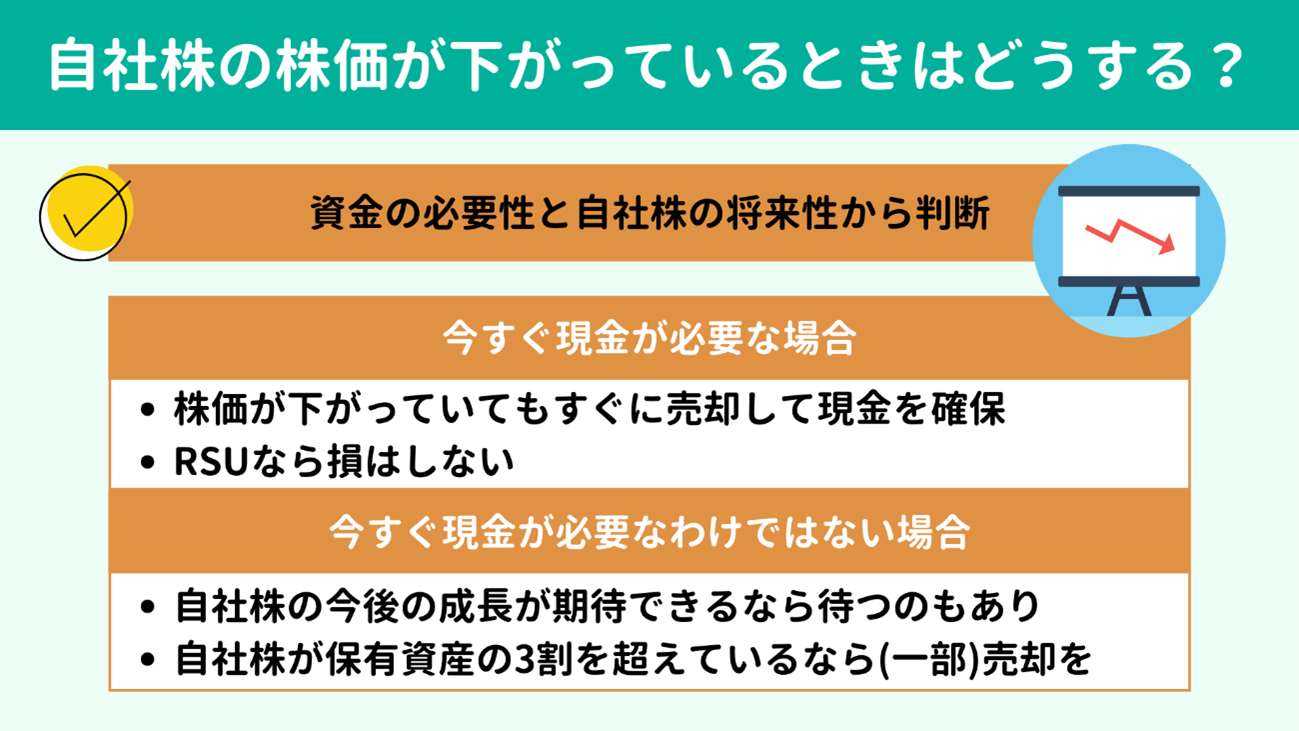

自社株の株価が下がっているときは、売却をためらってしまいますよね。

売却を判断するポイントは、 資金の必要性と自社株の将来性です。

売却を判断するポイントは、 資金の必要性と自社株の将来性です。

お子さんの学費や住まいのリフォームなどで現金が必要なら、自社株の株価が下がっていても売却して現金を確保すべきでしょう。

とくに RSU(譲渡制限付株式ユニット)は企業から「付与」されるもので、自分で購入していませんから、株価が下がっていようといつ売っても損にはなりません。

とくに RSU(譲渡制限付株式ユニット)は企業から「付与」されるもので、自分で購入していませんから、株価が下がっていようといつ売っても損にはなりません。

急ぎ現金が必要というわけではないなら、自社株の将来性を考えてみましょう。

今後の成長を期待できるなら、売却を待つのも選択肢のひとつです。

ただし、自社株が全保有資産の3割を超えている場合は、リスク分散の観点から株価が下がっていても一部を売却してほかの資産への振り分けをおすすめします。

今後の成長を期待できるなら、売却を待つのも選択肢のひとつです。

ただし、自社株が全保有資産の3割を超えている場合は、リスク分散の観点から株価が下がっていても一部を売却してほかの資産への振り分けをおすすめします。

最後に、本記事の要点をおさらいしましょう。

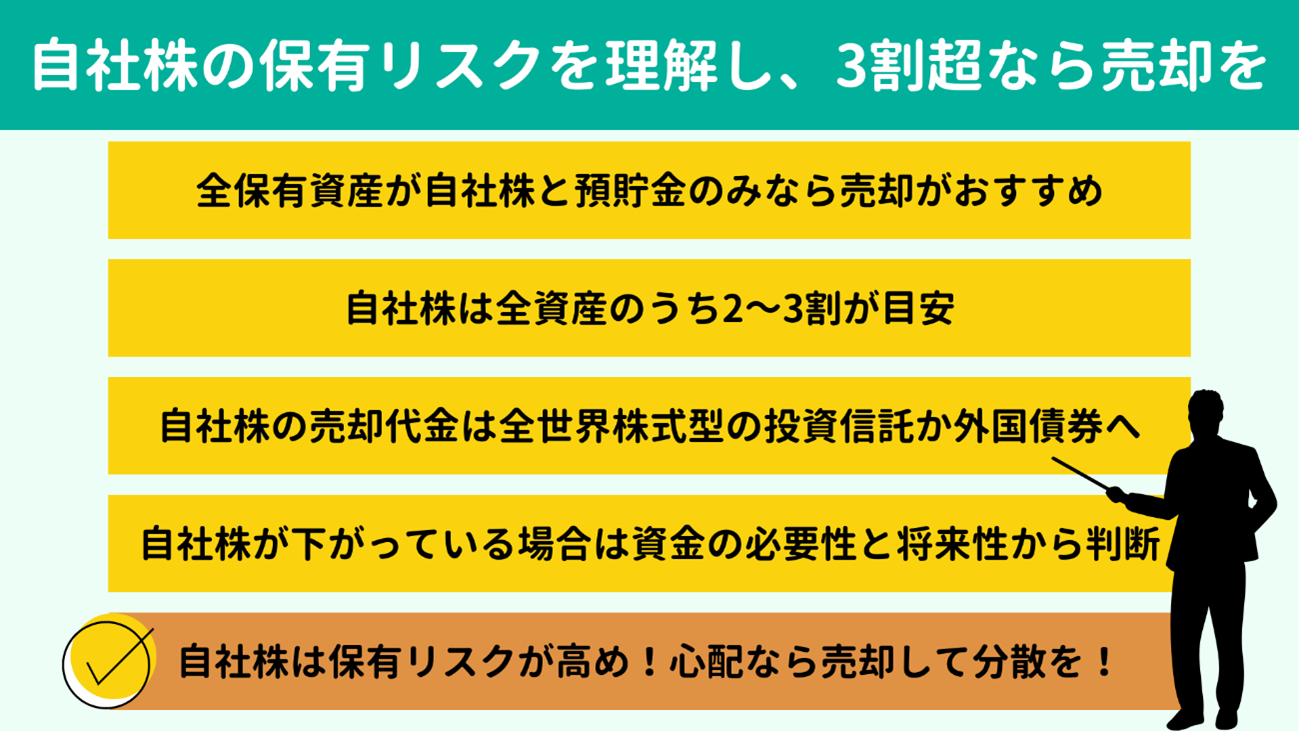

全保有資産が自社株と預貯金のみの場合、リスク分散のため売却がおすすめ

全保有資産が自社株と預貯金のみの場合、リスク分散のため売却がおすすめ- 自社株は全資産のうち2〜3割が目安

- 自社株の売却代金の振り分け先は全世界株式型の投資信託か外国債券がおすすめ※ すでに同商品を持っている場合は買い増しも有効

- 自社株の株価が下がっている場合は資金の必要性と自社株の将来性から判断※ RSUなら損をすることはない

弊所では自社株の売却から資産形成全般に関するご相談を受け付けております。

自社株をどのくらい売却すべきか悩んでいる、老後に向けて運用を見直したいなどのお悩みがあれば、お気軽に下のバナーまたはこちらのお問い合わせフォームからお問い合わせください!

自社株をどのくらい売却すべきか悩んでいる、老後に向けて運用を見直したいなどのお悩みがあれば、お気軽に下のバナーまたはこちらのお問い合わせフォームからお問い合わせください!

関連記事

\YouTubeチャンネル運用中/

本記事に関連する動画はこちら!

本記事に関連する動画はこちら!