相続税、いくらかかる?相続税対策を説明!

以前に比べて、相続税を支払わなければいけない人が増えました。相続税は「遺産が一定金額以上ある」と支払うものですが、2016年の税法改正により、この一定金額の基準が下がったからです。

これにより、以前は相続税を支払わなくて良かった人も、支払い対象になっています。今読んで下さっているあなたも、もしかしたらそうかもしれません。

本記事では「相続税の対象者」や「相続税対策」などを、詳しく解説します。相続税がいくらかかるかについても、具体例を挙げるのでご自身の場合と照らし合わせてみてください。

これにより、以前は相続税を支払わなくて良かった人も、支払い対象になっています。今読んで下さっているあなたも、もしかしたらそうかもしれません。

本記事では「相続税の対象者」や「相続税対策」などを、詳しく解説します。相続税がいくらかかるかについても、具体例を挙げるのでご自身の場合と照らし合わせてみてください。

果たして自分は「相続税がかかるのか?」と気になるところでしょう。

これについては、下記2点を元に判断します。

① 被相続人の財産が3,000万円を超える

② 「課税財産」か「非課税財産」か?

それぞれ詳しく解説しますが、

簡単に言えば、現金や株や投資信託に加え、自宅を含む土地、建物、宝石や美術品など

いわゆる財産が3000万円を超えないかが、一つのポイントと考えてください!

3000万円を超えなければ税金の心配はありません。

<ポイント①:被相続人の財産が3,000万円を超える>

相続税の発生については『相続財産の合計が「3,000万円」を超えるか』

が1つの基準になり、3,000万円を下回る場合には、相続税を支払う必要はありません。

この3,000万円というのは、相続税計算の基礎控除額のことで、

税金計算の際にカウントしなくて良い「最低限の金額」のことです。

相続税の基礎控除額は、下記のように決められています。

3,000万円+(法定相続人(※)の人数×600万円)

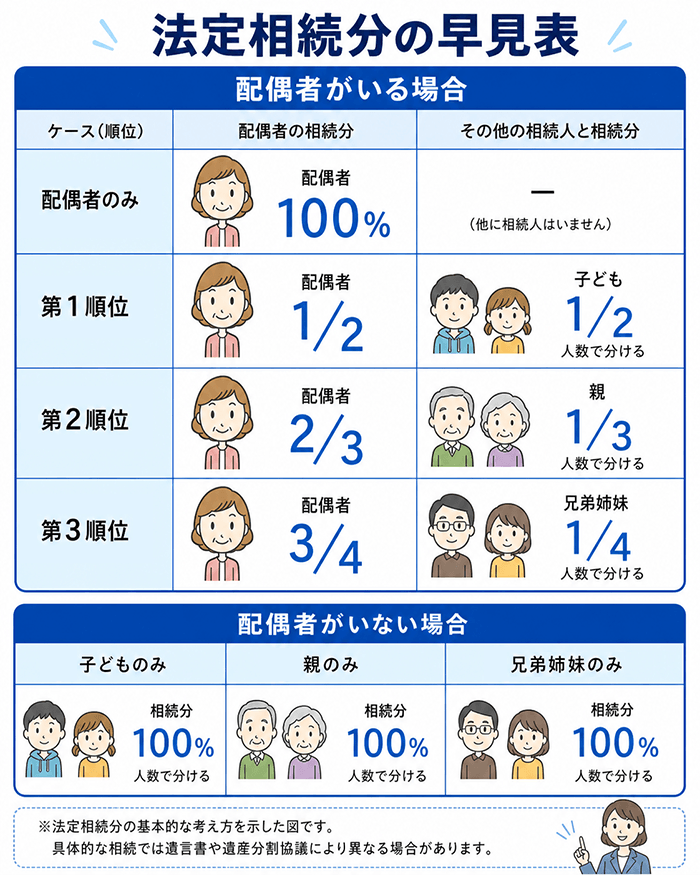

※法定相続人とは?

民法で定められた相続人のことで、配偶者や子どもなどが該当します。

もし自分が故人の妻で、子どもが3人いた場合には、

法定相続人は自分も含めて4人ということになります。

この場合には、

3,000万円+(4人×600万円)ということで、

基礎控除額は5,400万円になり、

被相続人の財産が5,400万円を超えると、相続税の支払い義務が発生します。

税法改正前の基礎控除額は

「5,000万円+(法定相続人の人数×600万円)」だったので、基礎控除額が2,000万円も低くなり、

以前より多くの人が相続税を支払うことになったというわけです。

<ポイント②:「課税財産」か「非課税財産」か?>

被相続人が多くの財産を残していたとしても、それが「非課税財産」であれば、相続税の支払い義務はありません。

その為、財産がどちらに該当するかを判断することが大切です。

下記に「課税財産」と「非課税財産」の例を挙げます。

【課税財産】

下記などが、課税財産に該当します。

■金融資産

現金や銀行に預けている預貯金などです。

この他に、株や投資信託なども金融資産になります。

■不動産

土地や建物などの不動産は課税財産です。

特に共同名義の不動産は、忘れがちなので注意しましょう。

■動産 持ち歩き出来ない財産が「不動産」と呼ばれるのに対し、持ち歩きできる財産は「動産」と呼ばれます。

貴金属や車などが該当します。

■各種権利

被相続人の著作権やゴルフ会員権などの権利は、換金することが可能なので、課税財産に該当します。

■事業用財産

被相続人が会社を経営していた場合には、事業用の財産が課税財産になります。

■みなし財産

被相続人が死亡したことにより、お金に換えられるものを指します。

例えば生命保険や死亡退職金などが該当します。

但しこれらには一定の非課税枠が設けられているので、この金額を超えた分が、相続税の対象になります。

【非課税財産】

下記などが、非課税財産に該当します。

■非課税の枠内におさまるもの

生命保険や死亡退職金には、一定の非課税枠が設けられているので、この枠内におさまるものは非課税財産扱いになります。

■寄付金

相続財産を国や特定の法人などに寄付した場合には、非課税財産になります。

■法令で決められたもの

「墓地や仏壇」や「宗教や慈善事業に使用するもの」の購入などは、非課税財産として扱われます。

① 被相続人の財産が3,000万円を超える

② 「課税財産」か「非課税財産」か?

それぞれ詳しく解説しますが、

簡単に言えば、現金や株や投資信託に加え、自宅を含む土地、建物、宝石や美術品など

いわゆる財産が3000万円を超えないかが、一つのポイントと考えてください!

3000万円を超えなければ税金の心配はありません。

<ポイント①:被相続人の財産が3,000万円を超える>

相続税の発生については『相続財産の合計が「3,000万円」を超えるか』

が1つの基準になり、3,000万円を下回る場合には、相続税を支払う必要はありません。

この3,000万円というのは、相続税計算の基礎控除額のことで、

税金計算の際にカウントしなくて良い「最低限の金額」のことです。

相続税の基礎控除額は、下記のように決められています。

3,000万円+(法定相続人(※)の人数×600万円)

※法定相続人とは?

民法で定められた相続人のことで、配偶者や子どもなどが該当します。

もし自分が故人の妻で、子どもが3人いた場合には、

法定相続人は自分も含めて4人ということになります。

この場合には、

3,000万円+(4人×600万円)ということで、

基礎控除額は5,400万円になり、

被相続人の財産が5,400万円を超えると、相続税の支払い義務が発生します。

税法改正前の基礎控除額は

「5,000万円+(法定相続人の人数×600万円)」だったので、基礎控除額が2,000万円も低くなり、

以前より多くの人が相続税を支払うことになったというわけです。

<ポイント②:「課税財産」か「非課税財産」か?>

被相続人が多くの財産を残していたとしても、それが「非課税財産」であれば、相続税の支払い義務はありません。

その為、財産がどちらに該当するかを判断することが大切です。

下記に「課税財産」と「非課税財産」の例を挙げます。

【課税財産】

下記などが、課税財産に該当します。

■金融資産

現金や銀行に預けている預貯金などです。

この他に、株や投資信託なども金融資産になります。

■不動産

土地や建物などの不動産は課税財産です。

特に共同名義の不動産は、忘れがちなので注意しましょう。

■動産 持ち歩き出来ない財産が「不動産」と呼ばれるのに対し、持ち歩きできる財産は「動産」と呼ばれます。

貴金属や車などが該当します。

■各種権利

被相続人の著作権やゴルフ会員権などの権利は、換金することが可能なので、課税財産に該当します。

■事業用財産

被相続人が会社を経営していた場合には、事業用の財産が課税財産になります。

■みなし財産

被相続人が死亡したことにより、お金に換えられるものを指します。

例えば生命保険や死亡退職金などが該当します。

但しこれらには一定の非課税枠が設けられているので、この金額を超えた分が、相続税の対象になります。

【非課税財産】

下記などが、非課税財産に該当します。

■非課税の枠内におさまるもの

生命保険や死亡退職金には、一定の非課税枠が設けられているので、この枠内におさまるものは非課税財産扱いになります。

■寄付金

相続財産を国や特定の法人などに寄付した場合には、非課税財産になります。

■法令で決められたもの

「墓地や仏壇」や「宗教や慈善事業に使用するもの」の購入などは、非課税財産として扱われます。

それでは、実際に「相続税がいくらかかるか?」について、例を挙げて説明します。まずは「相続税の計算の流れ」について見てみましょう。

<相続税の計算の流れ>

【① :遺産の課税トータル金額を求める】

まずは、遺産の課税トータル金額を把握するところからスタートです。

その際に忘れてはならないのが、マイナスの遺産(つまり故人の借金)についても、合計するということです。

これにより、相続税の払い過ぎや、思わぬ借金を負うことを防げます。

もし「マイナスの遺産はよく分からないから、まあいいや」と放置すると、恐ろしい事態になる可能性があるので、借金も必ず調べるようにしましょう。

遺産は「借金分だけは受け取りません」ということはできず、全てを相続する必要があります。

一方で全ての遺産を放棄することも可能なのですが、これには時効があり、自分に相続権があることを知ってから3ヶ月以内と決められています。

3ヶ月が経過してから借金の存在が分かった場合には、拒否することができません。

【② :①から基礎控除額を引き、実際に課税される総額を求める】

次に、①で求めた遺産の課税トータル金額から、基礎控除額を引きます。

基礎控除額は「3,000万円+(法定相続人の人数)×600万円」なので、法定相続人についても把握する必要があります。

法定相続人が分からない場合には、故人が生まれてから亡くなるまでの「全ての戸籍謄本」を見て調べます。

【③ :②から各法定相続人の取得金額を求める】

② で「実際に課税される総額」を求めたら、それに対して各相続人の取得金額を求めます。

例えば、法定相続人が妻と子ども2人であれば、

妻が1/2で子どもは残りの1/2を更に1/2に分けるなどと、ルールが設けられています。

それぞれのパターンに応じて、各法定相続人の取得金額を算出します。

【④:③の金額を元にして、相続税金額を求める】

③ で求めた金額に対し、相続税率の速算表を使って、各法定相続人が支払う「相続税金額」を求めます。

※速算表については、次項で詳しいものが出てくるので、そちらを参考にして下さい。

<例をあげて相続税計算の流れをシミュレーションしよう!>

それでは具体的に例を挙げて、相続税の計算をしてみましょう。

~条件~

■夫が亡くなり、法定相続人は妻と子ども2人である

■遺産総額はマイナスも含めて、8,000万円ある

【1】遺産総額は8,000万円と分かっているので、まずは基礎控除額を求めます。

法定相続人が妻と子ども2人なので、トータル3人となり、計算式は下記のようになります。

基礎控除額=3,000万円+(3人×600万円)=4,800万円

【2】遺産総額から【1】で求めた基礎控除額を引き、相続税計算に使う「課税遺産総額」を求めます。

課税遺産総額=8,000万円-4,800万円=3,200万円

【3】【2】を元にし、それぞれの相続人の取得金額を求めます。

それぞれの相続人の取得金額を求めるには、遺産の分け方が決められた「法定相続分」のルールに従い、計算する必要があります。

法定相続分のルールは下記の通りです。

<相続税の計算の流れ>

【① :遺産の課税トータル金額を求める】

まずは、遺産の課税トータル金額を把握するところからスタートです。

その際に忘れてはならないのが、マイナスの遺産(つまり故人の借金)についても、合計するということです。

これにより、相続税の払い過ぎや、思わぬ借金を負うことを防げます。

もし「マイナスの遺産はよく分からないから、まあいいや」と放置すると、恐ろしい事態になる可能性があるので、借金も必ず調べるようにしましょう。

遺産は「借金分だけは受け取りません」ということはできず、全てを相続する必要があります。

一方で全ての遺産を放棄することも可能なのですが、これには時効があり、自分に相続権があることを知ってから3ヶ月以内と決められています。

3ヶ月が経過してから借金の存在が分かった場合には、拒否することができません。

【② :①から基礎控除額を引き、実際に課税される総額を求める】

次に、①で求めた遺産の課税トータル金額から、基礎控除額を引きます。

基礎控除額は「3,000万円+(法定相続人の人数)×600万円」なので、法定相続人についても把握する必要があります。

法定相続人が分からない場合には、故人が生まれてから亡くなるまでの「全ての戸籍謄本」を見て調べます。

【③ :②から各法定相続人の取得金額を求める】

② で「実際に課税される総額」を求めたら、それに対して各相続人の取得金額を求めます。

例えば、法定相続人が妻と子ども2人であれば、

妻が1/2で子どもは残りの1/2を更に1/2に分けるなどと、ルールが設けられています。

それぞれのパターンに応じて、各法定相続人の取得金額を算出します。

【④:③の金額を元にして、相続税金額を求める】

③ で求めた金額に対し、相続税率の速算表を使って、各法定相続人が支払う「相続税金額」を求めます。

※速算表については、次項で詳しいものが出てくるので、そちらを参考にして下さい。

<例をあげて相続税計算の流れをシミュレーションしよう!>

それでは具体的に例を挙げて、相続税の計算をしてみましょう。

~条件~

■夫が亡くなり、法定相続人は妻と子ども2人である

■遺産総額はマイナスも含めて、8,000万円ある

【1】遺産総額は8,000万円と分かっているので、まずは基礎控除額を求めます。

法定相続人が妻と子ども2人なので、トータル3人となり、計算式は下記のようになります。

基礎控除額=3,000万円+(3人×600万円)=4,800万円

【2】遺産総額から【1】で求めた基礎控除額を引き、相続税計算に使う「課税遺産総額」を求めます。

課税遺産総額=8,000万円-4,800万円=3,200万円

【3】【2】を元にし、それぞれの相続人の取得金額を求めます。

それぞれの相続人の取得金額を求めるには、遺産の分け方が決められた「法定相続分」のルールに従い、計算する必要があります。

法定相続分のルールは下記の通りです。

これにより、妻は1/2で、子どもはその残りを子どもの人数分で分けるので、計算は下記のようになります。

【妻】3,200万円×1/2=1,600万円

【子ども①】{3,200万円-1,600万円}÷2=800万円

【子ども②】子ども①と同じく800万円

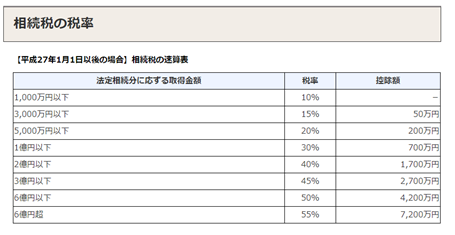

【4】【3】で求めた金額に対して、それぞれ相続税がいくらかかるかを調べます。

相続税の税率は、下記の速算表のように決められています。

【妻】3,200万円×1/2=1,600万円

【子ども①】{3,200万円-1,600万円}÷2=800万円

【子ども②】子ども①と同じく800万円

【4】【3】で求めた金額に対して、それぞれ相続税がいくらかかるかを調べます。

相続税の税率は、下記の速算表のように決められています。

~国税庁ホームページより引用~

この表を元に税率を計算すると、計算は下記のようになります。

【妻】(1,600万円×15%)-50万円=190万円

【子ども①】800万円×10%=80万円

【子ども②】子ども①と同じ80万円

つまり相続税の支払い金額は、妻が190万円で、子ども2人は80万円ずつということです。

この表を元に税率を計算すると、計算は下記のようになります。

【妻】(1,600万円×15%)-50万円=190万円

【子ども①】800万円×10%=80万円

【子ども②】子ども①と同じ80万円

つまり相続税の支払い金額は、妻が190万円で、子ども2人は80万円ずつということです。

自分が亡くなった時のことを想定し、エンディングノートをつける人がいますが、実は「相続税対策」に関してもオススメだと言えます。

理由は下記の通りです。

<理由①:遺産がどこにどれくらいあるか把握しやすい>

自分が亡くなり、遺産がどこにどれくらいあるか分からないと、遺族は手間取ります。

またエンディングノートに詳細を書くことにより、遺産分割がスムーズになり、相続争いについても考慮することができます。

例えば株式を持っていた場合に「A社に20株、B社に50株」などと、保有状態を記載してあれば、遺族はそれを元に遺産分割の話を進めることができます。

また遺産をきっちり記しておくことにより「兄さんは、亡くなった父さんの遺産を隠しているのではないか?」などの、要らぬトラブルも防ぐことが期待できます。

<理由②書いているうちに、相続税対策について見えてくる>

エンディングノートに財産を書いているうちに「こんな財産もあった」と思い出すこともあるでしょう。

他にも「自宅の評価額」を調べていくうちに、生前に贈与をした方が良いかもしれない等の方法が見えてくることもあります。

ここまでエンディングノートについて説明しましたが「遺言とどう違うの?」と思う人もいるでしょう。

下記に、エンディングノートと遺言書の「違い」と「注意点」についてまとめました。

<「エンディングノート」と「遺言」の違いは法的効力の有無!>

遺言には法的効力があるので、相続財産について記載されていることを実行することができます。

一方エンディングノートに法的効力はないので、法的にきちんとしたい場合には、遺言書を残すと良いでしょう。

とはいえエンディングノートがあれば、遺志を示すことができるので、もめることがなければ、その通りに分割できる可能性もあります。

<エンディングノートと遺言の注意点>

■もめないためにはエンディングノートの内容を事前に相続人と話しておくことが大切です。

■本当に争いをクリアするには法的にクリアした遺言を作成しておくことが有効です。

失敗しないためにも、弁護士や行政書士等法律の専門家に相談することをお勧めします。

銀行や信託銀行などへの相談では、「この遺言では間違いなく争いになるでしょう」といった内容の遺言が作られているのも見てきましたので、こういった点からも専門家に相談するのが良いでしょう。

■但しエンディングノートには、遺言書では表現できないような「相続人に対する思い」などを書けるので、用途によって使い分けたり、両方作成することをオススメします。

コクヨ エンディングノート もしもの時に役立つノート B5 LES-E101 ↑エンディングノートの一例です

↑エンディングノートの一例です

理由は下記の通りです。

<理由①:遺産がどこにどれくらいあるか把握しやすい>

自分が亡くなり、遺産がどこにどれくらいあるか分からないと、遺族は手間取ります。

またエンディングノートに詳細を書くことにより、遺産分割がスムーズになり、相続争いについても考慮することができます。

例えば株式を持っていた場合に「A社に20株、B社に50株」などと、保有状態を記載してあれば、遺族はそれを元に遺産分割の話を進めることができます。

また遺産をきっちり記しておくことにより「兄さんは、亡くなった父さんの遺産を隠しているのではないか?」などの、要らぬトラブルも防ぐことが期待できます。

<理由②書いているうちに、相続税対策について見えてくる>

エンディングノートに財産を書いているうちに「こんな財産もあった」と思い出すこともあるでしょう。

他にも「自宅の評価額」を調べていくうちに、生前に贈与をした方が良いかもしれない等の方法が見えてくることもあります。

ここまでエンディングノートについて説明しましたが「遺言とどう違うの?」と思う人もいるでしょう。

下記に、エンディングノートと遺言書の「違い」と「注意点」についてまとめました。

<「エンディングノート」と「遺言」の違いは法的効力の有無!>

遺言には法的効力があるので、相続財産について記載されていることを実行することができます。

一方エンディングノートに法的効力はないので、法的にきちんとしたい場合には、遺言書を残すと良いでしょう。

とはいえエンディングノートがあれば、遺志を示すことができるので、もめることがなければ、その通りに分割できる可能性もあります。

<エンディングノートと遺言の注意点>

■もめないためにはエンディングノートの内容を事前に相続人と話しておくことが大切です。

■本当に争いをクリアするには法的にクリアした遺言を作成しておくことが有効です。

失敗しないためにも、弁護士や行政書士等法律の専門家に相談することをお勧めします。

銀行や信託銀行などへの相談では、「この遺言では間違いなく争いになるでしょう」といった内容の遺言が作られているのも見てきましたので、こういった点からも専門家に相談するのが良いでしょう。

■但しエンディングノートには、遺言書では表現できないような「相続人に対する思い」などを書けるので、用途によって使い分けたり、両方作成することをオススメします。

コクヨ エンディングノート もしもの時に役立つノート B5 LES-E101

相続税対策をすると、何百万円レベルで金額が変わることもあり得るので、大切な家族の為にもやっておくべきだと言えます。

相続税対策をするうえでのポイントは、下記2点です。

① 財産を減らす

② 財産の評価を下げる

それではこの2点を踏まえながら、相続税対策の具体例について見ていきましょう。

<生前贈与>

生きている間に、子供や孫にお金をあげることを「生前贈与」と言います。

何故これが相続税対策になるかというと、毎年110万円の「贈与税非課税枠」があるからです。

贈与税は、1年間に贈与された額から110万円の基礎控除額を引き、残った金額に対して課税されます。

つまり毎年の贈与額が110万円以下なら、税金がかからないのです。

何年続けても良いのですが、亡くなってしまった場合には、直近3年間の生前贈与分は相続税の計算にカウントされるので、注意が必要です。

だから早くから始めるのが有効です!

また、毎年同じ日に定期的に贈与をするなど、あらかじめ○年間で○○○万円を贈与するなどと将来にわたり約束してしまうと、その年数分の合計額を受ける権利を贈与されたとみなされます。

要するに贈与税がかかる場合があるので注意しましょう。

贈与税の観点からは、将来のことはあらかじめ決めずに、あくまでその年の状況に応じて金額も日にちも決めて、贈与していくと安心です。

<不動産対策>

不動産とは、言わずと知れた「家」や「土地」などのことです。

これらは何百万、何千万という高価なものなので、相続税対策で真っ先に思いつく人もいるのではないでしょうか。

不動産に関する相続対策として、下記などがあります。

【不動産の贈与】

前項で生前贈与を紹介しましたが、お金ではなく不動産にして贈与すると、更に相続税対策になります。

何故かというと、現金を不動産に換えると価値が下がるので、相続税の額が小さくなるからです。

もう少し詳しく説明します。

相続税を計算するには、土地や家について、値段をつける必要があります。

これらの「自宅の評価額」を計算する場合に、目安とするものが必要になるので、下記を使い値段をつけます。

■土地の値段(いわゆる土地の評価額)…路線価(※1)を使用

■建物の値段(いわゆる建物の評価額)…固定資産税評価額(※2)を使用

路線価の場合は「時価の8割」くらいになり、固定資産税評価額は「時価の7割」くらいになるのが目安です。

このことから、現金より不動産に換えた方が、税金が安くなるのが分かります。

よって贈与をするにも、現金等があるならそちらの贈与を優先した方がよいです。

また、不動産を贈与するには都度登記が必要なので、司法書士への手数料や登録免許税等がかかってくるので、比較的高いコストがかかるので、贈与をするにも後順位がよいでしょう。

※1:路線価とは?

自宅は基本的に道路に面していますが「この道路に面していると、これくらいの価値がありますよ」という数値が、国税庁によって決められています。

この数値と自宅の土地の広さにより、相続税額が算出されます。

※2:固定資産税評価額とは?

自宅の土地に同じ建物を建てた場合に、どれくらいの金額になるかを計算し、年数が経って劣化分した分を引いたものが、固定資産税評価額です。

【賃貸用アパートを建設】

前項で、現金より土地などの不動産の方が、価値が下がると言いました。

土地を持っていた場合に建物を建てると、更に土地の評価額を下げることができるので、更なる相続税対策になります。

またその建物も賃貸用アパートにすれば、下記の点についてもメリットがあると言えます。

■建築時に金融機関などから借り入れをすると、マイナスの財産が増えるので、相続財産の計算から差し引かれる

■家賃収入が発生するので、定期的な収入が期待できる

ただし、これには注意が必要です。

相続税の評価が確かに下がりますが、その立地のそのアパートが本当に収益を生み、さらに築年数が古くなっても借り手が出てきて収益を生み続けるかをしっかりと考えてください。

しかもこれから人口減が続きます。

サブリースといった、アパートの建築業者が一括借り上げをしてくれる場合も、アパート業者が損する契約はしません。

立地が悪いところでアパートを建てて、お金が回らなくなり、土地を売らなければならなくなった方もいます。

一度建てたら取り返しがつかないのが、アパート建設なので、この対策は本当によく考えてください。

アパートやマンションを建てるということの本質は相続税対策でも不動産投資ではなく、経営です。安易には行わない方がよいと思います。

<生命保険の活用>

生命保険を契約すると、契約者が亡くなった時に保険金が支払われます。

同じ金額でも、現金と保険金でもらった場合を比較すると、保険金の方が相続税対策につながります。

何故かというと、生命保険の保険金には非課税枠があるからです。

生命保険の非課税枠=500万円×法定相続人の数

例えば自分も含めて、法定相続人が4人いる場合には、2,000万円までが非課税枠になるのです。

<相続時精算課税>

相続時精算課税といって、現金・投資信託などの金融資産や不動産でも、生前時に2500万円までまとまって相続人に贈与できる制度があります。

しかし名前の通り、

相続時に精算して課税する制度です。

要するに贈与時には贈与税はかからずに、相続の時にその贈与した金額を相続したものとして税金の計算が

相続税対策をするうえでのポイントは、下記2点です。

① 財産を減らす

② 財産の評価を下げる

それではこの2点を踏まえながら、相続税対策の具体例について見ていきましょう。

<生前贈与>

生きている間に、子供や孫にお金をあげることを「生前贈与」と言います。

何故これが相続税対策になるかというと、毎年110万円の「贈与税非課税枠」があるからです。

贈与税は、1年間に贈与された額から110万円の基礎控除額を引き、残った金額に対して課税されます。

つまり毎年の贈与額が110万円以下なら、税金がかからないのです。

何年続けても良いのですが、亡くなってしまった場合には、直近3年間の生前贈与分は相続税の計算にカウントされるので、注意が必要です。

だから早くから始めるのが有効です!

また、毎年同じ日に定期的に贈与をするなど、あらかじめ○年間で○○○万円を贈与するなどと将来にわたり約束してしまうと、その年数分の合計額を受ける権利を贈与されたとみなされます。

要するに贈与税がかかる場合があるので注意しましょう。

贈与税の観点からは、将来のことはあらかじめ決めずに、あくまでその年の状況に応じて金額も日にちも決めて、贈与していくと安心です。

<不動産対策>

不動産とは、言わずと知れた「家」や「土地」などのことです。

これらは何百万、何千万という高価なものなので、相続税対策で真っ先に思いつく人もいるのではないでしょうか。

不動産に関する相続対策として、下記などがあります。

【不動産の贈与】

前項で生前贈与を紹介しましたが、お金ではなく不動産にして贈与すると、更に相続税対策になります。

何故かというと、現金を不動産に換えると価値が下がるので、相続税の額が小さくなるからです。

もう少し詳しく説明します。

相続税を計算するには、土地や家について、値段をつける必要があります。

これらの「自宅の評価額」を計算する場合に、目安とするものが必要になるので、下記を使い値段をつけます。

■土地の値段(いわゆる土地の評価額)…路線価(※1)を使用

■建物の値段(いわゆる建物の評価額)…固定資産税評価額(※2)を使用

路線価の場合は「時価の8割」くらいになり、固定資産税評価額は「時価の7割」くらいになるのが目安です。

このことから、現金より不動産に換えた方が、税金が安くなるのが分かります。

よって贈与をするにも、現金等があるならそちらの贈与を優先した方がよいです。

また、不動産を贈与するには都度登記が必要なので、司法書士への手数料や登録免許税等がかかってくるので、比較的高いコストがかかるので、贈与をするにも後順位がよいでしょう。

※1:路線価とは?

自宅は基本的に道路に面していますが「この道路に面していると、これくらいの価値がありますよ」という数値が、国税庁によって決められています。

この数値と自宅の土地の広さにより、相続税額が算出されます。

※2:固定資産税評価額とは?

自宅の土地に同じ建物を建てた場合に、どれくらいの金額になるかを計算し、年数が経って劣化分した分を引いたものが、固定資産税評価額です。

【賃貸用アパートを建設】

前項で、現金より土地などの不動産の方が、価値が下がると言いました。

土地を持っていた場合に建物を建てると、更に土地の評価額を下げることができるので、更なる相続税対策になります。

またその建物も賃貸用アパートにすれば、下記の点についてもメリットがあると言えます。

■建築時に金融機関などから借り入れをすると、マイナスの財産が増えるので、相続財産の計算から差し引かれる

■家賃収入が発生するので、定期的な収入が期待できる

ただし、これには注意が必要です。

相続税の評価が確かに下がりますが、その立地のそのアパートが本当に収益を生み、さらに築年数が古くなっても借り手が出てきて収益を生み続けるかをしっかりと考えてください。

しかもこれから人口減が続きます。

サブリースといった、アパートの建築業者が一括借り上げをしてくれる場合も、アパート業者が損する契約はしません。

立地が悪いところでアパートを建てて、お金が回らなくなり、土地を売らなければならなくなった方もいます。

一度建てたら取り返しがつかないのが、アパート建設なので、この対策は本当によく考えてください。

アパートやマンションを建てるということの本質は相続税対策でも不動産投資ではなく、経営です。安易には行わない方がよいと思います。

<生命保険の活用>

生命保険を契約すると、契約者が亡くなった時に保険金が支払われます。

同じ金額でも、現金と保険金でもらった場合を比較すると、保険金の方が相続税対策につながります。

何故かというと、生命保険の保険金には非課税枠があるからです。

生命保険の非課税枠=500万円×法定相続人の数

例えば自分も含めて、法定相続人が4人いる場合には、2,000万円までが非課税枠になるのです。

<相続時精算課税>

相続時精算課税といって、現金・投資信託などの金融資産や不動産でも、生前時に2500万円までまとまって相続人に贈与できる制度があります。

しかし名前の通り、

相続時に精算して課税する制度です。

要するに贈与時には贈与税はかからずに、相続の時にその贈与した金額を相続したものとして税金の計算が

相続税対策は、生前に行うことが肝心です。

これをやらなかった為に、残された大切な人たちが相続争いをしたり、高額な相続税で苦しんだりするのはとても悲しいことです。

相続税対策をするタイミングは、早いに越したことはありません。

まずはエンディングノートの用意などから初めて、それぞれの状況にあった相続対策ができると良いでしょう。

相続対策は複雑で、メリットデメリットが伴います。簡単には決断せずに、専門家に相談しながら行うとよいでしょう。お金のことで少しでも気がかりがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!

これをやらなかった為に、残された大切な人たちが相続争いをしたり、高額な相続税で苦しんだりするのはとても悲しいことです。

相続税対策をするタイミングは、早いに越したことはありません。

まずはエンディングノートの用意などから初めて、それぞれの状況にあった相続対策ができると良いでしょう。

相続対策は複雑で、メリットデメリットが伴います。簡単には決断せずに、専門家に相談しながら行うとよいでしょう。お金のことで少しでも気がかりがあれば、下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

また公式LINEでは、ためになるマネー情報を毎週お届けしています。

LINE登録はこちらから!