個人賠償責任保険に入っていれば自転車保険はいらない?補償の違いをFPが解説します

2025年5月16日

執筆者:土屋 ごう

執筆者:土屋 ごう

「自転車購入時に自転車保険への加入が必要と言われた」

「幼稚園や学校から自転車保険加入の証明を提出するよう求められた」

こうしたきっかけで自転車保険への加入を検討する方も多いでしょう。

ところが、ひと口に「自転車保険」といっても個人賠償責任保険や自転車傷害特約など種類はさまざまで、どれに加入すべきか迷ってしまうかもしれません。

また、実は自動車保険や火災保険で自転車保険の補償内容をすでにカバーできており、なかには補償が重複しているケースも少なくありません。

そこで本記事では、自転車保険と、混同されやすい個人賠償責任保険の違いを整理し、補償の重複を避けるためにチェックしてほしいポイントを解説します。ぜひお役立てください。

「幼稚園や学校から自転車保険加入の証明を提出するよう求められた」

こうしたきっかけで自転車保険への加入を検討する方も多いでしょう。

ところが、ひと口に「自転車保険」といっても個人賠償責任保険や自転車傷害特約など種類はさまざまで、どれに加入すべきか迷ってしまうかもしれません。

また、実は自動車保険や火災保険で自転車保険の補償内容をすでにカバーできており、なかには補償が重複しているケースも少なくありません。

そこで本記事では、自転車保険と、混同されやすい個人賠償責任保険の違いを整理し、補償の重複を避けるためにチェックしてほしいポイントを解説します。ぜひお役立てください。

自転車保険と個人賠償責任保険では、おもに補償の範囲が異なります。さっそく、それぞれの補償内容と違いを整理していきましょう。

自分のケガを補償する「 傷害補償」

自分のケガを補償する「 傷害補償」- 相手への賠償を補償する「個人賠償責任補償」

傷害保険では、災害や事故などで自分がケガを負った際に保険金が支払われます。

一方、個人賠償責任保険は他人を死亡・ケガさせた場合の損害賠償責任を補償するものです。

このうち、より重視すべきは相手への賠償である「個人賠償責任補償」です。

自分自身のケガについては、社会保険である程度の補償が得られるほか、生命保険でも備えられます。

しかし損害賠償責任については、自転車保険をはじめとする損害保険で備えるしかありません。自動車なら「自賠責保険」で強制的に備えられますが、自転車には強制保険が存在しないため、任意で保険に加入する必要があります。

一方、個人賠償責任保険は他人を死亡・ケガさせた場合の損害賠償責任を補償するものです。

このうち、より重視すべきは相手への賠償である「個人賠償責任補償」です。

自分自身のケガについては、社会保険である程度の補償が得られるほか、生命保険でも備えられます。

しかし損害賠償責任については、自転車保険をはじめとする損害保険で備えるしかありません。自動車なら「自賠責保険」で強制的に備えられますが、自転車には強制保険が存在しないため、任意で保険に加入する必要があります。

先ほど少しふれましたが、個人賠償責任保険は他人にケガを負わせたとき、他人のモノを壊してしまったときなどに、賠償金や弁護士費用などを補償する保険です。

以下の例のように、日常生活で起こりうるさまざまな損害賠償金を補償できます。

以下の例のように、日常生活で起こりうるさまざまな損害賠償金を補償できます。

- 自転車で走行中に歩行者とぶつかってケガを負わせた

- 買いもの中に陳列商品を落として壊した

- 子どもが駐車場に停めてあった他人の車を傷つけた

- 自宅マンションの水漏れにより、階下の家財に損害を与えた など

ご覧のとおり個人賠償責任保険は他人の身体や所有物への賠償責任を対象としています。ただし対象は日常生活での突発的かつ偶然の事故による賠償責任に限られているため、仕事中に発生した事故については補償されません。

また、個人賠償責任保険はひとつの契約で保険契約者の「同居の親族」全員が適用対象となる点も特徴です。

また、個人賠償責任保険はひとつの契約で保険契約者の「同居の親族」全員が適用対象となる点も特徴です。

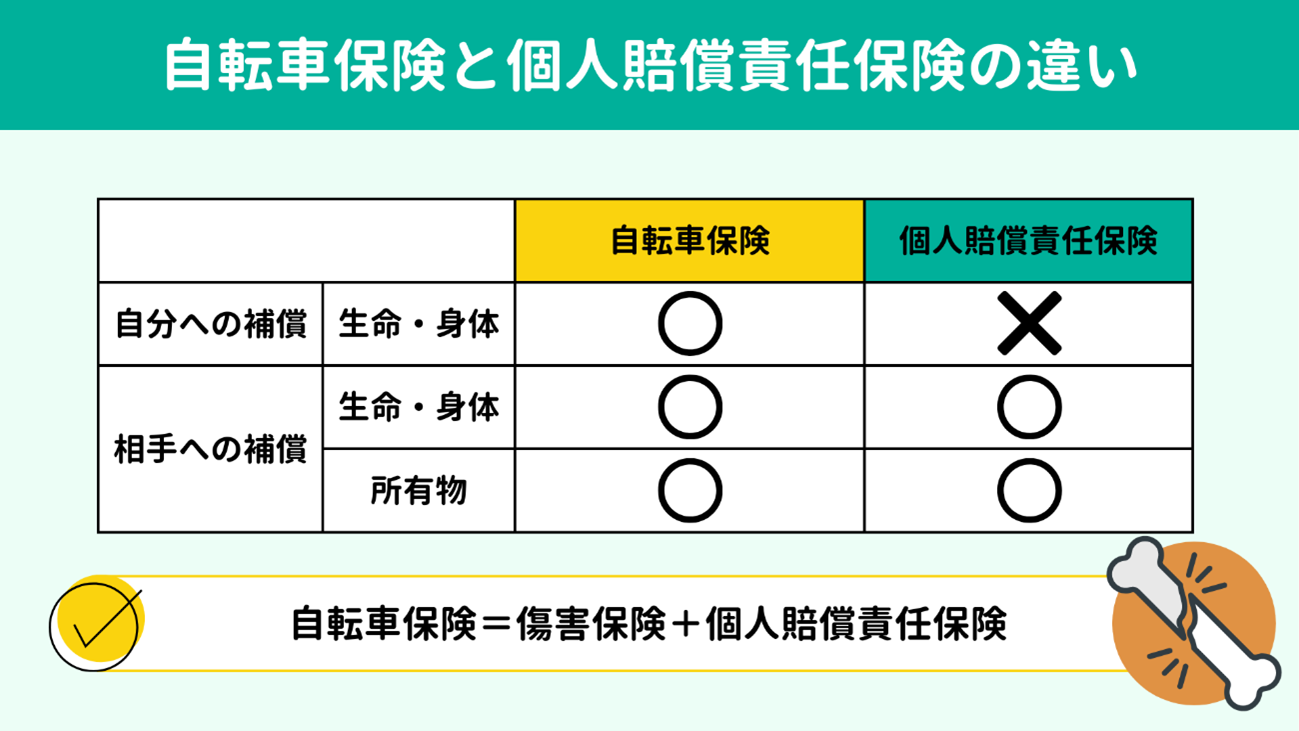

ここで、自転車保険と個人賠償責任保険の違いを簡単にまとめておきましょう。

【自転車保険と個人賠償責任保険の補償範囲】

【自転車保険と個人賠償責任保険の補償範囲】

| 自転車保険 | 個人賠償責任保険 | ||

| 自分への補償 | 生命・身体 | ◯ (傷害補償) |

✕ |

| 相手への補償 | 生命・身体 | ◯ | ◯ |

| 所有物 | ◯ | ◯ |

両者のおもな違いは「自分への補償の有無」です。

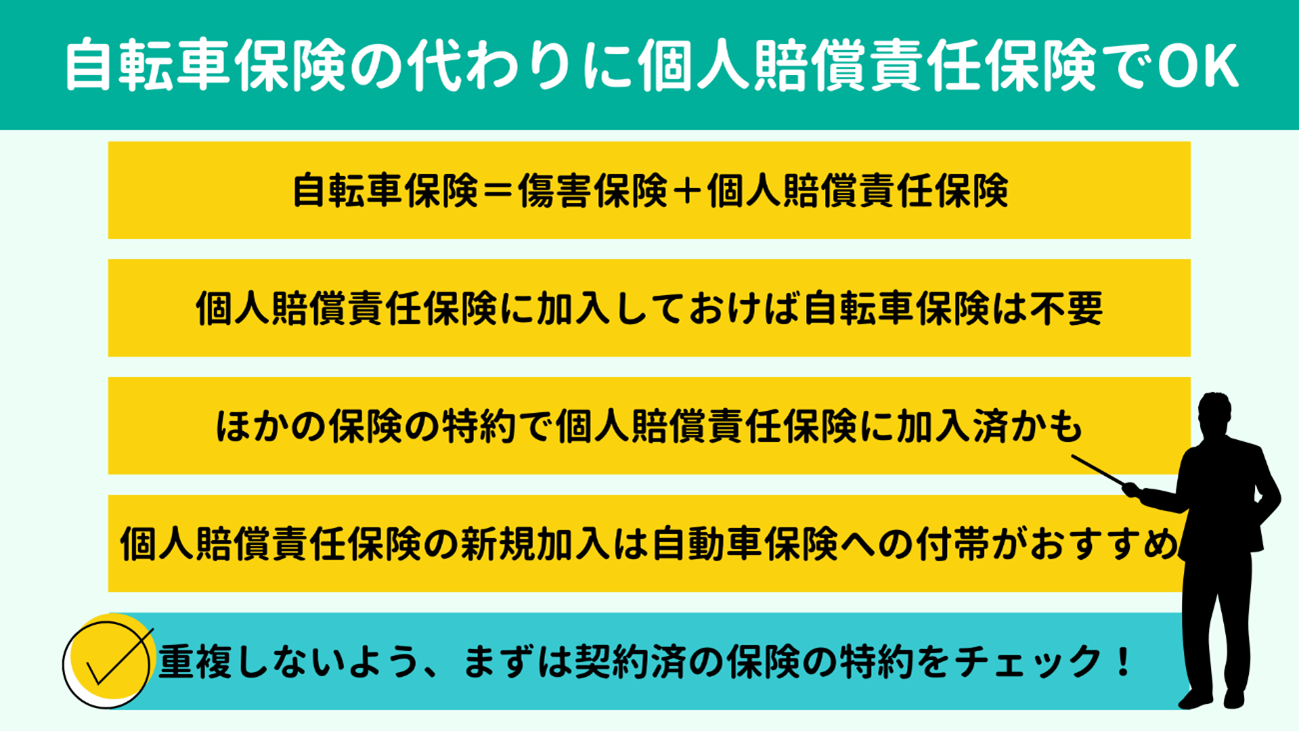

自転車保険は傷害保険と個人賠償責任保険が組み合わさったもので、傷害保険の部分で自身のケガや死亡も補償されます。

一方、個人賠償責任保険は相手や相手の所有物への賠償責任を補償する保険で、自分への補償はありません。

自転車保険は傷害保険と個人賠償責任保険が組み合わさったもので、傷害保険の部分で自身のケガや死亡も補償されます。

一方、個人賠償責任保険は相手や相手の所有物への賠償責任を補償する保険で、自分への補償はありません。

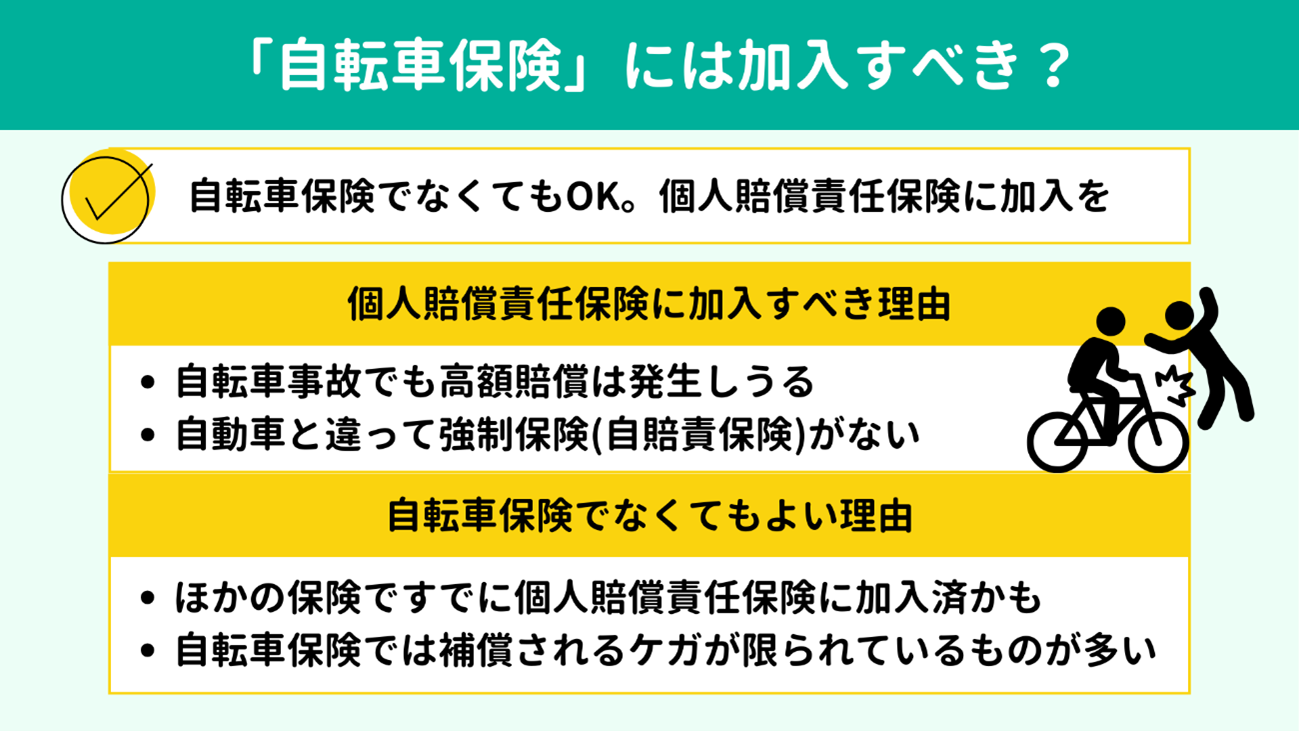

自転車保険は傷害保険と個人賠償責任保険の機能を持ち、より重視したいのは賠償責任に対する補償であるとお伝えしました。

自転車保険のしくみを踏まえてFPの立場から助言すると「 個人賠償責任保険には加入すべきだが、自転車保険である必要はない」といえます。

自転車保険のしくみを踏まえてFPの立場から助言すると「 個人賠償責任保険には加入すべきだが、自転車保険である必要はない」といえます。

自転車の事故で負うケガは大したことないのでは?と思うかもしれません。しかし、自転車で走行中に歩行者を死亡させた例や、相手に何ヵ月もの治療を要する重傷を負わせた例が全国で発生しています。

参考までに、自転車事故で高額の賠償が発生した事例をいくつかみてみましょう。

参考までに、自転車事故で高額の賠償が発生した事例をいくつかみてみましょう。

| 判決認容額 | 事故の概要 |

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。(神戸地方裁判所、平成25(2013)年7月4日判決) |

| 9,330万円 | 男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した。(高松高等裁判所、令和2(2020)年7月22日判決) |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、平成20(2008)年6月5日判決) |

自転車事故と保険|日本損害保険協会 より一部抜粋

上の表の1行目にある当時11歳の小学生が自転車走行中に起こした事故が、自転車保険の義務化のきっかけとなりました。2024年4月時点で47都道府県中34都府県(※)と、多くの自治体が自転車保険等への加入を義務づけています。

また、自転車事故では小学生など未成年が加害者になる可能性も大いに考えられます。

ご覧のとおり数千万円〜1億円近くの損害賠償を求められる事例もあり、未成年だからといって賠償責任からは逃れられません。

こうした事例から、自転車での「もしも」の高額賠償への備えがいかに大切か、お分かりいただけるかと思います。

※参考:道路:自転車損害賠償責任保険等への加入促進について - 国土交通省

上の表の1行目にある当時11歳の小学生が自転車走行中に起こした事故が、自転車保険の義務化のきっかけとなりました。2024年4月時点で47都道府県中34都府県(※)と、多くの自治体が自転車保険等への加入を義務づけています。

また、自転車事故では小学生など未成年が加害者になる可能性も大いに考えられます。

ご覧のとおり数千万円〜1億円近くの損害賠償を求められる事例もあり、未成年だからといって賠償責任からは逃れられません。

こうした事例から、自転車での「もしも」の高額賠償への備えがいかに大切か、お分かりいただけるかと思います。

※参考:道路:自転車損害賠償責任保険等への加入促進について - 国土交通省

賠償責任についての補償は、自転車保険以外の損害保険でも確保できます。むしろ、火災保険や自動車保険などですでに確保済かもしれません。

複数に加入しておけば得になるものでもないため、ほかの保険で補償を確保しているなら、わざわざ自転車保険に加入する必要はありません。

また自身やご家族のケガの補償についても、自転車保険では補償範囲を「乗り物に乗っている際のケガ」のみに限定しているものが多くみられます。

スポーツ中に負ったケガなども対象に含めたければ、自転車保険ではなく 傷害保険への加入を検討したほうがよいかもしれません。

複数に加入しておけば得になるものでもないため、ほかの保険で補償を確保しているなら、わざわざ自転車保険に加入する必要はありません。

また自身やご家族のケガの補償についても、自転車保険では補償範囲を「乗り物に乗っている際のケガ」のみに限定しているものが多くみられます。

スポーツ中に負ったケガなども対象に含めたければ、自転車保険ではなく 傷害保険への加入を検討したほうがよいかもしれません。

自転車保険に加入する必要がないのなら、どの保険で個人賠償責任保険に加入すればよいのでしょう?

実は火災保険や自動車保険ですでに確保できている可能性もあるため、新たに加入を検討する前に、まずは今ある保険契約の内容を調べてみましょう。

実は火災保険や自動車保険ですでに確保できている可能性もあるため、新たに加入を検討する前に、まずは今ある保険契約の内容を調べてみましょう。

個人賠償責任保険には、傷害保険や火災保険、自動車保険といった損害保険の特約での加入が一般的で、単独で契約できるケースは稀です。

したがって、火災保険や自動車保険を契約している方は、すでに個人賠償責任保険の補償も確保できているかもしれません。

具体的には以下のような保険契約が挙げられます。

したがって、火災保険や自動車保険を契約している方は、すでに個人賠償責任保険の補償も確保できているかもしれません。

具体的には以下のような保険契約が挙げられます。

- アパートやマンションなどの賃貸契約時・マイホーム購入時に契約した火災保険

- 自動車購入時に契約した自動車保険

- 会社で加入している団体保険

- 学校や幼稚園で加入している団体保険 など

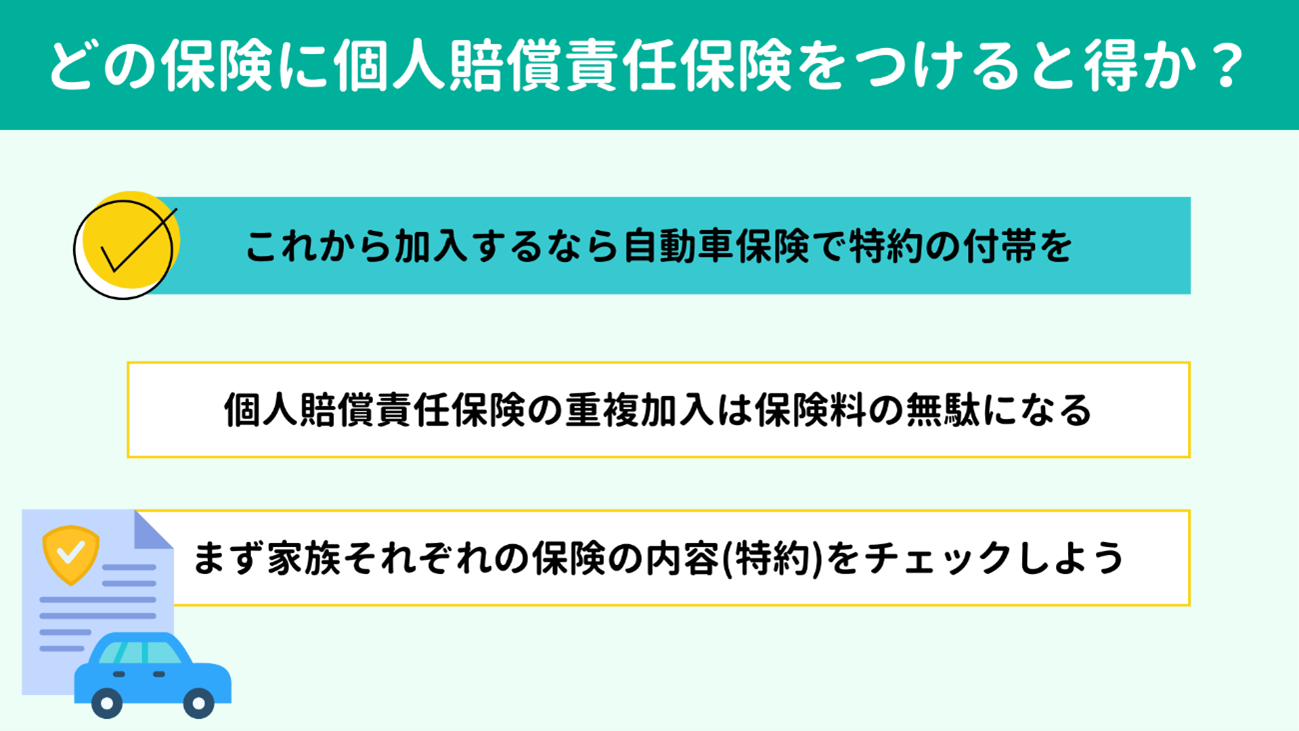

このように、個人賠償責任保険はさまざまな種類の保険に付帯できる分、重複しやすい点が特徴です。自転車保険を契約する前に、まずは火災保険や自動車保険の補償内容を調べてみましょう。

個人賠償責任保険は、基本的には一契約で家族全員が対象となります。ですから、家族間での補償の重複についてもチェックしておきましょう。

参考までに、重複の例をひとつ紹介します。

【重複例】

参考までに、重複の例をひとつ紹介します。

【重複例】

| 夫が自動車保険で個人賠償責任保険に加入。 しかし妻は夫の契約内容を知らず、火災保険の更新時に勧められて個人賠償責任保険に加入した。 さらに小学校で自転車保険の証明を求められ、子どもの自転車保険に加入した。 |

それぞれ保険の種類も契約者も違うため、一見すると補償の重複はなさそうです。

しかし、もうおわかりかと思いますが、上の例では個人賠償責任保険に三重で加入していますね。

● 夫:自動車保険+個人賠償責任保険

● 妻:火災保険+個人賠償責任保険

● 子:傷害保険+個人賠償責任保険

個人賠償責任保険を複数契約しても、実際に事故が起こったときには必要な賠償額のみが保険金として支払われます。

たとえば賠償金が1,000万円だった場合、3つの保険から1,000万円ずつ、合計3,000万円が支払われるわけではありません。

個人賠償責任保険の複数契約は保険会社が得をするだけです。重複によって無駄な保険料を払っているご家庭も多いので、家族一人ひとりの特約までしっかりチェックしましょう。

しかし、もうおわかりかと思いますが、上の例では個人賠償責任保険に三重で加入していますね。

● 夫:自動車保険+個人賠償責任保険

● 妻:火災保険+個人賠償責任保険

● 子:傷害保険+個人賠償責任保険

個人賠償責任保険を複数契約しても、実際に事故が起こったときには必要な賠償額のみが保険金として支払われます。

たとえば賠償金が1,000万円だった場合、3つの保険から1,000万円ずつ、合計3,000万円が支払われるわけではありません。

個人賠償責任保険の複数契約は保険会社が得をするだけです。重複によって無駄な保険料を払っているご家庭も多いので、家族一人ひとりの特約までしっかりチェックしましょう。

結論として、もしこれから個人賠償責任保険に加入するなら自動車保険の特約での付帯がおすすめです。

その理由は以下の2つです。

その理由は以下の2つです。

- 自動車保険は賠償責任の補償額を「無制限」としているものが多いため

- 個人賠償責任保険特約はどこで契約しても大した保険料の差にならないため

個人賠償責任保険の補償額は数千万円~数億円が一般的ですが、自動車保険の特約に関しては「無制限」のものが多くみられます。

一方、保険料はどの保険会社・保険商品で契約しても大変低額です。もちろん、差はあります。

たとえば火災保険の長期一括払いを選択すれば、10%ほど保険料の割引があるため、ほかの保険よりも安くなりやすいといえます。

反対に、自動車保険は補償額が「無制限」である分、保険料はほかとくらべて少し割高です。

とはいえ、どれを選んでも大した差にはなりません。

参考までに、下表は各種保険における個人賠償責任保険特約の保険料の一例です。

一方、保険料はどの保険会社・保険商品で契約しても大変低額です。もちろん、差はあります。

たとえば火災保険の長期一括払いを選択すれば、10%ほど保険料の割引があるため、ほかの保険よりも安くなりやすいといえます。

反対に、自動車保険は補償額が「無制限」である分、保険料はほかとくらべて少し割高です。

とはいえ、どれを選んでも大した差にはなりません。

参考までに、下表は各種保険における個人賠償責任保険特約の保険料の一例です。

| 保険の種類 | 保険会社 | 補償額 | 月額保険料 |

| 火災保険 | S社 | 1億円 | 177円 |

| 自動車保険 | MS社 | 無制限 | 250円 |

| 傷害保険 | MS社 | 3億円 | 170円 |

個人賠償責任保険特約の保険料はいずれも月200円~300円と大変安く、自動車保険では割高になるといっても250円程度です。

数十円の差で無制限の補償を得られるため、個人賠償責任保険へこれから加入するなら、自動車保険への個人賠償責任保険特約の付帯が最も安心といえるでしょう。

ただし、個人賠償責任保険はあくまで相手方への損害を補償するものです。自身やお子さまのケガに対する補償も得たいなら、傷害保険にも加入しましょう。

数十円の差で無制限の補償を得られるため、個人賠償責任保険へこれから加入するなら、自動車保険への個人賠償責任保険特約の付帯が最も安心といえるでしょう。

ただし、個人賠償責任保険はあくまで相手方への損害を補償するものです。自身やお子さまのケガに対する補償も得たいなら、傷害保険にも加入しましょう。

最後に、本記事の要点を簡単にまとめておきます。

|

多くの都府県で自転車保険等への加入が義務づけられています。しかし、相手への賠償責任を補償する「個人賠償責任保険」に加入しているなら、新たに自転車保険に加入せずとも必要な補償をカバーできている可能性が高いでしょう。

個人賠償責任保険は火災保険や自動車保険に特約として付帯でき、月々200〜300円の保険料で数千万円〜無制限の損害補償を確保できます。

ただし、重複加入は保険料の無駄になります。まずはご家族が加入している保険の内容をチェックしてみてください。そのうえで、これから個人賠償責任保険に加入するのであれば自動車保険への付帯がおすすめです。

当所では損害保険や生命保険の見直しのご相談も受け付けております。

保険の見直しは固定費の削減につながり、家計に余裕をもたらす効果的な方法のひとつです。

気になる方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。

個人賠償責任保険は火災保険や自動車保険に特約として付帯でき、月々200〜300円の保険料で数千万円〜無制限の損害補償を確保できます。

ただし、重複加入は保険料の無駄になります。まずはご家族が加入している保険の内容をチェックしてみてください。そのうえで、これから個人賠償責任保険に加入するのであれば自動車保険への付帯がおすすめです。

当所では損害保険や生命保険の見直しのご相談も受け付けております。

保険の見直しは固定費の削減につながり、家計に余裕をもたらす効果的な方法のひとつです。

気になる方は下のバナーまたはこちらのお問い合わせフォームから、お気軽にお問い合わせください。