�����ŁA�����炩����H�����ő������I

�ȑO�ɔ�ׂāA�����ł��x����Ȃ�������Ȃ��l�������܂����B

�����ł́u��Y�������z�ȏ゠��v�Ǝx�������̂ł����A2016�N�̐Ŗ@�����ɂ��A���̈����z�̊��������������ł��B

����ɂ��A�ȑO�͑����ł��x����Ȃ��ėǂ������l���A�x�����ΏۂɂȂ��Ă��܂��B

���ǂ�ʼn������Ă��邠�Ȃ����A�����������炻����������܂���B

�{�L���ł́u�����ł̑Ώێҁv��u�����ő�v�Ȃǂ��A�ڂ���������܂��B

�����ł������炩���邩�ɂ��Ă��A��̗��������̂ŗv�`�F�b�N�ł��B

�����ł́u��Y�������z�ȏ゠��v�Ǝx�������̂ł����A2016�N�̐Ŗ@�����ɂ��A���̈����z�̊��������������ł��B

����ɂ��A�ȑO�͑����ł��x����Ȃ��ėǂ������l���A�x�����ΏۂɂȂ��Ă��܂��B

���ǂ�ʼn������Ă��邠�Ȃ����A�����������炻����������܂���B

�{�L���ł́u�����ł̑Ώێҁv��u�����ő�v�Ȃǂ��A�ڂ���������܂��B

�����ł������炩���邩�ɂ��Ă��A��̗��������̂ŗv�`�F�b�N�ł��B

�ʂ����Ď����́u�����ł�������̂��H�v�ƋC�ɂȂ�Ƃ���ł��傤�B

����ɂ��ẮA���L2�_�����ɔ��f���܂��B

�@ �푊���l�̍��Y��3,000���~����

�A �u�ېō��Y�v���u��ېō��Y�v���H

���ꂼ��ڂ���������܂����A

�ȒP�Ɍ����A�����⊔�Ⓤ���M���ɉ����A������܂ޓy�n�A�����A�����p�i�Ȃ�

��������Y��3000���~���Ȃ������A��̃|�C���g�ƍl���Ă��������I

3000���~���Ȃ���ΐŋ��̐S�z�͂���܂���B

<�|�C���g�@�F�푊���l�̍��Y��3,000���~����>

�����ł̔����ɂ��Ắw�������Y�̍��v���u3,000���~�v���邩�x

��1�̊�ɂȂ�A3,000���~�������ꍇ�ɂ́A�����ł��x�����K�v�͂���܂���B

����3,000���~�Ƃ����̂́A�����Ōv�Z�̊�b�T���z�̂��ƂŁA

�ŋ��v�Z�̍ۂɃJ�E���g���Ȃ��ėǂ��u�Œ���̋��z�v�̂��Ƃł��B

�����ł̊�b�T���z�́A���L�̂悤�Ɍ��߂��Ă��܂��B

3,000���~+(�@�葊���l(��)�̐l���~600���~)

���@�葊���l�Ƃ́H

���@�Œ�߂�ꂽ�����l�̂��ƂŁA�z��҂�q�ǂ��Ȃǂ��Y�����܂��B

�����������̐l�̍ȂŁA�q�ǂ���3�l�����ꍇ�ɂ́A

�@�葊���l�͎������܂߂�4�l�Ƃ������ƂɂȂ�܂��B

���̏ꍇ�ɂ́A

3,000���~+(4�l�~600���~)�Ƃ������ƂŁA

��b�T���z��5,400���~�ɂȂ�A

�푊���l�̍��Y��5,400���~����ƁA�����ł̎x�����`�����������܂��B

�Ŗ@�����O�̊�b�T���z��

�u5,000���~+(�@�葊���l�̐l���~600���~)�v�������̂ŁA��b�T���z��2,000���~���Ⴍ�Ȃ�A

�ȑO��葽���̐l�������ł��x�������ƂɂȂ����Ƃ����킯�ł��B

<�|�C���g�A�F�u�ېō��Y�v���u��ېō��Y�v���H>

�푊���l�������̍��Y���c���Ă����Ƃ��Ă��A���ꂪ�u��ېō��Y�v�ł���A�����ł̎x�����`���͂���܂���B

���ׁ̈A���Y���ǂ���ɊY�����邩�f���邱�Ƃ���ł��B

���L�Ɂu�ېō��Y�v�Ɓu��ېō��Y�v�̗�������܂��B

�y�ېō��Y�z

���L�Ȃǂ��A�ېō��Y�ɊY�����܂��B

�����Z���Y

�������s�ɗa���Ă���a�����Ȃǂł��B

���̑��ɁA���Ⓤ���M���Ȃǂ����Z���Y�ɂȂ�܂��B

���s���Y

�y�n�⌚���Ȃǂ̕s���Y�͉ېō��Y�ł��B

���ɋ������`�̕s���Y�́A�Y�ꂪ���Ȃ̂Œ��ӂ��܂��傤�B

�����Y ���������o���Ȃ����Y���u�s���Y�v�ƌĂ��̂ɑ��A���������ł�����Y�́u���Y�v�ƌĂ�܂��B

�M������ԂȂǂ��Y�����܂��B

���e�팠��

�푊���l�̒��쌠��S���t������Ȃǂ̌����́A�������邱�Ƃ��\�Ȃ̂ŁA�ېō��Y�ɊY�����܂��B

�����Ɨp���Y

�푊���l����Ђ��o�c���Ă����ꍇ�ɂ́A���Ɨp�̍��Y���ېō��Y�ɂȂ�܂��B

���݂Ȃ����Y

�푊���l�����S�������Ƃɂ��A�����Ɋ���������̂��w���܂��B

�Ⴆ�ΐ����ی��⎀�S�ސE���Ȃǂ��Y�����܂��B

�A�������ɂ͈��̔�ېŘg���݂����Ă���̂ŁA���̋��z���������A�����ł̑ΏۂɂȂ�܂��B

�y��ېō��Y�z

���L�Ȃǂ��A��ېō��Y�ɊY�����܂��B

����ېł̘g���ɂ����܂����

�����ی��⎀�S�ސE���ɂ́A���̔�ېŘg���݂����Ă���̂ŁA���̘g���ɂ����܂���͔̂�ېō��Y�����ɂȂ�܂��B

����t��

�������Y���������̖@�l�ȂǂɊ�t�����ꍇ�ɂ́A��ېō��Y�ɂȂ�܂��B

���@�߂Ō��߂�ꂽ����

�u��n�╧�d�v��u�@���⎜�P���ƂɎg�p������́v�̍w���Ȃǂ́A��ېō��Y�Ƃ��Ĉ����܂��B

����ɂ��ẮA���L2�_�����ɔ��f���܂��B

�@ �푊���l�̍��Y��3,000���~����

�A �u�ېō��Y�v���u��ېō��Y�v���H

���ꂼ��ڂ���������܂����A

�ȒP�Ɍ����A�����⊔�Ⓤ���M���ɉ����A������܂ޓy�n�A�����A�����p�i�Ȃ�

��������Y��3000���~���Ȃ������A��̃|�C���g�ƍl���Ă��������I

3000���~���Ȃ���ΐŋ��̐S�z�͂���܂���B

<�|�C���g�@�F�푊���l�̍��Y��3,000���~����>

�����ł̔����ɂ��Ắw�������Y�̍��v���u3,000���~�v���邩�x

��1�̊�ɂȂ�A3,000���~�������ꍇ�ɂ́A�����ł��x�����K�v�͂���܂���B

����3,000���~�Ƃ����̂́A�����Ōv�Z�̊�b�T���z�̂��ƂŁA

�ŋ��v�Z�̍ۂɃJ�E���g���Ȃ��ėǂ��u�Œ���̋��z�v�̂��Ƃł��B

�����ł̊�b�T���z�́A���L�̂悤�Ɍ��߂��Ă��܂��B

3,000���~+(�@�葊���l(��)�̐l���~600���~)

���@�葊���l�Ƃ́H

���@�Œ�߂�ꂽ�����l�̂��ƂŁA�z��҂�q�ǂ��Ȃǂ��Y�����܂��B

�����������̐l�̍ȂŁA�q�ǂ���3�l�����ꍇ�ɂ́A

�@�葊���l�͎������܂߂�4�l�Ƃ������ƂɂȂ�܂��B

���̏ꍇ�ɂ́A

3,000���~+(4�l�~600���~)�Ƃ������ƂŁA

��b�T���z��5,400���~�ɂȂ�A

�푊���l�̍��Y��5,400���~����ƁA�����ł̎x�����`�����������܂��B

�Ŗ@�����O�̊�b�T���z��

�u5,000���~+(�@�葊���l�̐l���~600���~)�v�������̂ŁA��b�T���z��2,000���~���Ⴍ�Ȃ�A

�ȑO��葽���̐l�������ł��x�������ƂɂȂ����Ƃ����킯�ł��B

<�|�C���g�A�F�u�ېō��Y�v���u��ېō��Y�v���H>

�푊���l�������̍��Y���c���Ă����Ƃ��Ă��A���ꂪ�u��ېō��Y�v�ł���A�����ł̎x�����`���͂���܂���B

���ׁ̈A���Y���ǂ���ɊY�����邩�f���邱�Ƃ���ł��B

���L�Ɂu�ېō��Y�v�Ɓu��ېō��Y�v�̗�������܂��B

�y�ېō��Y�z

���L�Ȃǂ��A�ېō��Y�ɊY�����܂��B

�����Z���Y

�������s�ɗa���Ă���a�����Ȃǂł��B

���̑��ɁA���Ⓤ���M���Ȃǂ����Z���Y�ɂȂ�܂��B

���s���Y

�y�n�⌚���Ȃǂ̕s���Y�͉ېō��Y�ł��B

���ɋ������`�̕s���Y�́A�Y�ꂪ���Ȃ̂Œ��ӂ��܂��傤�B

�����Y ���������o���Ȃ����Y���u�s���Y�v�ƌĂ��̂ɑ��A���������ł�����Y�́u���Y�v�ƌĂ�܂��B

�M������ԂȂǂ��Y�����܂��B

���e�팠��

�푊���l�̒��쌠��S���t������Ȃǂ̌����́A�������邱�Ƃ��\�Ȃ̂ŁA�ېō��Y�ɊY�����܂��B

�����Ɨp���Y

�푊���l����Ђ��o�c���Ă����ꍇ�ɂ́A���Ɨp�̍��Y���ېō��Y�ɂȂ�܂��B

���݂Ȃ����Y

�푊���l�����S�������Ƃɂ��A�����Ɋ���������̂��w���܂��B

�Ⴆ�ΐ����ی��⎀�S�ސE���Ȃǂ��Y�����܂��B

�A�������ɂ͈��̔�ېŘg���݂����Ă���̂ŁA���̋��z���������A�����ł̑ΏۂɂȂ�܂��B

�y��ېō��Y�z

���L�Ȃǂ��A��ېō��Y�ɊY�����܂��B

����ېł̘g���ɂ����܂����

�����ی��⎀�S�ސE���ɂ́A���̔�ېŘg���݂����Ă���̂ŁA���̘g���ɂ����܂���͔̂�ېō��Y�����ɂȂ�܂��B

����t��

�������Y���������̖@�l�ȂǂɊ�t�����ꍇ�ɂ́A��ېō��Y�ɂȂ�܂��B

���@�߂Ō��߂�ꂽ����

�u��n�╧�d�v��u�@���⎜�P���ƂɎg�p������́v�̍w���Ȃǂ́A��ېō��Y�Ƃ��Ĉ����܂��B

����ł́A���ۂɁu�����ł������炩���邩�H�v�ɂ��āA��������Đ������܂��B

�܂��́u�����ł̌v�Z�̗���v�ɂ��Č��Ă݂܂��傤�B

<�����ł̌v�Z�̗���>

�y�@ �F��Y�̉ېŃg�[�^�����z�����߂�z

�܂��́A��Y�̉ېŃg�[�^�����z��c������Ƃ��납��X�^�[�g�ł��B

���̍ۂɖY��Ă͂Ȃ�Ȃ��̂��A�}�C�i�X�̈�Y(�܂�̐l�̎؋�)�ɂ��Ă��A���v����Ƃ������Ƃł��B

����ɂ��A�����ł̕����߂���A�v��ʎ؋������Ƃ�h���܂��B

�����u�}�C�i�X�̈�Y�͂悭������Ȃ�����A�܂�������v�ƕ��u����ƁA���낵�����ԂɂȂ�\��������̂ŁA�؋����K�����ׂ�悤�ɂ��܂��傤�B

��Y�́u�؋��������͎��܂���v�Ƃ������Ƃ͂ł����A�S�Ă𑊑�����K�v������܂��B

����őS�Ă̈�Y��������邱�Ƃ��\�Ȃ̂ł����A����ɂ͎���������A�����ɑ����������邱�Ƃ�m���Ă���3�����ȓ��ƌ��߂��Ă��܂��B

3�������o�߂��Ă���؋��̑��݂����������ꍇ�ɂ́A���ۂ��邱�Ƃ��ł��܂���B

�y�A �F�@�����b�T���z�������A���ۂɉېł���鑍�z�����߂�z

���ɁA�@�ŋ��߂���Y�̉ېŃg�[�^�����z����A��b�T���z�������܂��B

��b�T���z�́u3,000���~+(�@�葊���l�̐l��)�~600���~�v�Ȃ̂ŁA�@�葊���l�ɂ��Ă��c������K�v������܂��B

�@�葊���l��������Ȃ��ꍇ�ɂ́A�̐l�����܂�Ă���S���Ȃ�܂ł́u�S�Ă̌ːГ��{�v�����Ē��ׂ܂��B

�y�B �F�A����e�@�葊���l�̎擾���z�����߂�z

�A �Łu���ۂɉېł���鑍�z�v�����߂���A����ɑ��Ċe�����l�̎擾���z�����߂܂��B

�Ⴆ�A�@�葊���l���ȂƎq�ǂ�2�l�ł���A

�Ȃ�1/2�Ŏq�ǂ��͎c���1/2���X��1/2�ɕ�����ȂǂƁA���[�����݂����Ă��܂��B

���ꂼ��̃p�^�[���ɉ����āA�e�@�葊���l�̎擾���z���Z�o���܂��B

�y�C�F�B�̋��z�����ɂ��āA�����ŋ��z�����߂�z

�B �ŋ��߂����z�ɑ��A�����ŗ��̑��Z�\���g���āA�e�@�葊���l���x�����u�����ŋ��z�v�����߂܂��B

�����Z�\�ɂ��ẮA�����ŏڂ������̂��o�Ă���̂ŁA��������Q�l�ɂ��ĉ������B

<��������đ����Ōv�Z�̗�����V�~�����[�V�������悤�I>

����ł͋�̓I�ɗ�������āA�����ł̌v�Z�����Ă݂܂��傤�B

�`�����`

���v���S���Ȃ�A�@�葊���l�͍ȂƎq�ǂ�2�l�ł���

����Y���z�̓}�C�i�X���܂߂āA8,000���~����

�y1�z��Y���z��8,000���~�ƕ������Ă���̂ŁA�܂��͊�b�T���z�����߂܂��B

�@�葊���l���ȂƎq�ǂ�2�l�Ȃ̂ŁA�g�[�^��3�l�ƂȂ�A�v�Z���͉��L�̂悤�ɂȂ�܂��B

��b�T���z��3,000���~+(3�l�~600���~)=4,800���~

�y2�z��Y���z����y1�z�ŋ��߂���b�T���z�������A

�����Ōv�Z�Ɏg���u�ېň�Y���z�v�����߂܂��B

�ېň�Y���z��8,000���~-4,800���~��3,200���~

�y3�z�y2�z�����ɂ��A���ꂼ��̑����l�̎擾���z�����߂܂��B

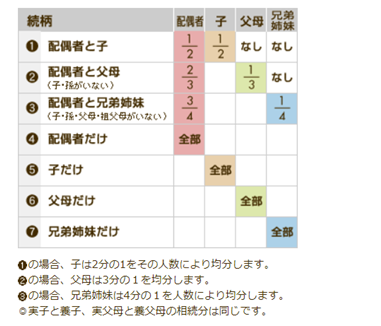

���ꂼ��̑����l�̎擾���z�����߂�ɂ́A��Y�̕����������߂�ꂽ�u�@�葊�����v�̃��[���ɏ]���A�v�Z����K�v������܂��B

�@�葊�����̃��[���͉��L�̒ʂ�ł��B

�܂��́u�����ł̌v�Z�̗���v�ɂ��Č��Ă݂܂��傤�B

<�����ł̌v�Z�̗���>

�y�@ �F��Y�̉ېŃg�[�^�����z�����߂�z

�܂��́A��Y�̉ېŃg�[�^�����z��c������Ƃ��납��X�^�[�g�ł��B

���̍ۂɖY��Ă͂Ȃ�Ȃ��̂��A�}�C�i�X�̈�Y(�܂�̐l�̎؋�)�ɂ��Ă��A���v����Ƃ������Ƃł��B

����ɂ��A�����ł̕����߂���A�v��ʎ؋������Ƃ�h���܂��B

�����u�}�C�i�X�̈�Y�͂悭������Ȃ�����A�܂�������v�ƕ��u����ƁA���낵�����ԂɂȂ�\��������̂ŁA�؋����K�����ׂ�悤�ɂ��܂��傤�B

��Y�́u�؋��������͎��܂���v�Ƃ������Ƃ͂ł����A�S�Ă𑊑�����K�v������܂��B

����őS�Ă̈�Y��������邱�Ƃ��\�Ȃ̂ł����A����ɂ͎���������A�����ɑ����������邱�Ƃ�m���Ă���3�����ȓ��ƌ��߂��Ă��܂��B

3�������o�߂��Ă���؋��̑��݂����������ꍇ�ɂ́A���ۂ��邱�Ƃ��ł��܂���B

�y�A �F�@�����b�T���z�������A���ۂɉېł���鑍�z�����߂�z

���ɁA�@�ŋ��߂���Y�̉ېŃg�[�^�����z����A��b�T���z�������܂��B

��b�T���z�́u3,000���~+(�@�葊���l�̐l��)�~600���~�v�Ȃ̂ŁA�@�葊���l�ɂ��Ă��c������K�v������܂��B

�@�葊���l��������Ȃ��ꍇ�ɂ́A�̐l�����܂�Ă���S���Ȃ�܂ł́u�S�Ă̌ːГ��{�v�����Ē��ׂ܂��B

�y�B �F�A����e�@�葊���l�̎擾���z�����߂�z

�A �Łu���ۂɉېł���鑍�z�v�����߂���A����ɑ��Ċe�����l�̎擾���z�����߂܂��B

�Ⴆ�A�@�葊���l���ȂƎq�ǂ�2�l�ł���A

�Ȃ�1/2�Ŏq�ǂ��͎c���1/2���X��1/2�ɕ�����ȂǂƁA���[�����݂����Ă��܂��B

���ꂼ��̃p�^�[���ɉ����āA�e�@�葊���l�̎擾���z���Z�o���܂��B

�y�C�F�B�̋��z�����ɂ��āA�����ŋ��z�����߂�z

�B �ŋ��߂����z�ɑ��A�����ŗ��̑��Z�\���g���āA�e�@�葊���l���x�����u�����ŋ��z�v�����߂܂��B

�����Z�\�ɂ��ẮA�����ŏڂ������̂��o�Ă���̂ŁA��������Q�l�ɂ��ĉ������B

<��������đ����Ōv�Z�̗�����V�~�����[�V�������悤�I>

����ł͋�̓I�ɗ�������āA�����ł̌v�Z�����Ă݂܂��傤�B

�`�����`

���v���S���Ȃ�A�@�葊���l�͍ȂƎq�ǂ�2�l�ł���

����Y���z�̓}�C�i�X���܂߂āA8,000���~����

�y1�z��Y���z��8,000���~�ƕ������Ă���̂ŁA�܂��͊�b�T���z�����߂܂��B

�@�葊���l���ȂƎq�ǂ�2�l�Ȃ̂ŁA�g�[�^��3�l�ƂȂ�A�v�Z���͉��L�̂悤�ɂȂ�܂��B

��b�T���z��3,000���~+(3�l�~600���~)=4,800���~

�y2�z��Y���z����y1�z�ŋ��߂���b�T���z�������A

�����Ōv�Z�Ɏg���u�ېň�Y���z�v�����߂܂��B

�ېň�Y���z��8,000���~-4,800���~��3,200���~

�y3�z�y2�z�����ɂ��A���ꂼ��̑����l�̎擾���z�����߂܂��B

���ꂼ��̑����l�̎擾���z�����߂�ɂ́A��Y�̕����������߂�ꂽ�u�@�葊�����v�̃��[���ɏ]���A�v�Z����K�v������܂��B

�@�葊�����̃��[���͉��L�̒ʂ�ł��B

https://www.resonabank.co.jp/kojin/yuigon/sub-04.html

�`�肻�ȋ�s�z�[���y�[�W�����p�`

����ɂ��A�Ȃ�1/2�ŁA�q�ǂ��͂��̎c����q�ǂ��̐l�����ŕ�����̂ŁA�v�Z�͉��L�̂悤�ɂȂ�܂��B

�y�ȁz3,200���~�~1/2��1,600���~

�y�q�ǂ��@�z{3,200���~-1,600���~}��2=800���~

�y�q�ǂ��A�z�q�ǂ��@�Ɠ�����800���~

�y4�z�y3�z�ŋ��߂����z�ɑ��āA���ꂼ�ꑊ���ł������炩���邩�ׂ܂��B

�����ł̐ŗ��́A���L�̑��Z�\�̂悤�Ɍ��߂��Ă��܂��B

�`�肻�ȋ�s�z�[���y�[�W�����p�`

����ɂ��A�Ȃ�1/2�ŁA�q�ǂ��͂��̎c����q�ǂ��̐l�����ŕ�����̂ŁA�v�Z�͉��L�̂悤�ɂȂ�܂��B

�y�ȁz3,200���~�~1/2��1,600���~

�y�q�ǂ��@�z{3,200���~-1,600���~}��2=800���~

�y�q�ǂ��A�z�q�ǂ��@�Ɠ�����800���~

�y4�z�y3�z�ŋ��߂����z�ɑ��āA���ꂼ�ꑊ���ł������炩���邩�ׂ܂��B

�����ł̐ŗ��́A���L�̑��Z�\�̂悤�Ɍ��߂��Ă��܂��B

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

�`���Œ��z�[���y�[�W�����p�`

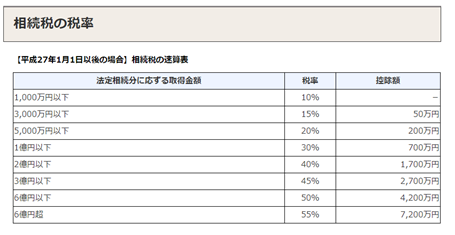

���̕\�����ɐŗ����v�Z����ƁA�v�Z�͉��L�̂悤�ɂȂ�܂��B

�y�ȁz(1,600���~�~15%)-50���~=190���~

�y�q�ǂ��@�z800���~�~10%=80���~

�y�q�ǂ��A�z�q�ǂ��@�Ɠ���80���~

�܂葊���ł̎x�������z�́A�Ȃ�190���~�ŁA�q�ǂ�2�l��80���~���Ƃ������Ƃł��B

�`���Œ��z�[���y�[�W�����p�`

���̕\�����ɐŗ����v�Z����ƁA�v�Z�͉��L�̂悤�ɂȂ�܂��B

�y�ȁz(1,600���~�~15%)-50���~=190���~

�y�q�ǂ��@�z800���~�~10%=80���~

�y�q�ǂ��A�z�q�ǂ��@�Ɠ���80���~

�܂葊���ł̎x�������z�́A�Ȃ�190���~�ŁA�q�ǂ�2�l��80���~���Ƃ������Ƃł��B

�������S���Ȃ������̂��Ƃ�z�肵�A�G���f�B���O�m�[�g������l�����܂����A���́u�����ő�v�Ɋւ��Ă��I�X�X�����ƌ����܂��B

���R�͉��L�̒ʂ�ł��B

<���R�@�F��Y���ǂ��ɂǂꂭ�炢���邩�c�����₷��>

�������S���Ȃ�A��Y���ǂ��ɂǂꂭ�炢���邩������Ȃ��ƁA�⑰�͎�Ԏ��܂��B

�܂��G���f�B���O�m�[�g�ɏڍׂ��������Ƃɂ��A��Y�������X���[�Y�ɂȂ�A���������ɂ��Ă��l�����邱�Ƃ��ł��܂��B

�Ⴆ�Ί����������Ă����ꍇ�ɁuA�Ђ�20���AB�Ђ�50���v�ȂǂƁA�ۗL��Ԃ��L�ڂ��Ă���A�⑰�͂�������Ɉ�Y�����̘b��i�߂邱�Ƃ��ł��܂��B

�܂���Y����������L���Ă������Ƃɂ��u�Z����́A�S���Ȃ���������̈�Y���B���Ă���̂ł͂Ȃ����H�v�Ȃǂ́A�v��ʃg���u�����h�����Ƃ����҂ł��܂��B

<���R�A�����Ă��邤���ɁA�����ő�ɂ��Č����Ă���>

�G���f�B���O�m�[�g�ɍ��Y�������Ă��邤���Ɂu����ȍ��Y���������v�Ǝv���o�����Ƃ�����ł��傤�B

���ɂ��u����̕]���z�v�ׂĂ��������ɁA���O�ɑ��^�����������ǂ���������Ȃ����̕��@�������Ă��邱�Ƃ�����܂��B

�����܂ŃG���f�B���O�m�[�g�ɂ��Đ������܂������u�⌾�Ƃǂ��Ⴄ�́H�v�Ǝv���l������ł��傤�B

���L�ɁA�G���f�B���O�m�[�g�ƈ⌾���́u�Ⴂ�v�Ɓu���ӓ_�v�ɂ��Ă܂Ƃ߂܂����B

���u�G���f�B���O�m�[�g�v�Ɓu�⌾�v�̈Ⴂ�͖@�I���̗͂L���I��

�⌾�ɂ͖@�I���͂�����̂ŁA�������Y�ɂ��ċL�ڂ���Ă��邱�Ƃ����s���邱�Ƃ��ł��܂��B

����G���f�B���O�m�[�g�ɖ@�I���͂͂Ȃ��̂ŁA�@�I�ɂ�����Ƃ������ꍇ�ɂ́A�⌾�����c���Ɨǂ��ł��傤�B

�Ƃ͂����G���f�B���O�m�[�g������A��u���������Ƃ��ł���̂ŁA���߂邱�Ƃ��Ȃ���A���̒ʂ�ɕ����ł���\��������܂��B

<�G���f�B���O�m�[�g�ƈ⌾�̒��ӓ_>

�����߂Ȃ����߂ɂ̓G���f�B���O�m�[�g�̓��e�����O�ɑ����l�Ƙb���Ă������Ƃ���ł��B

���{���ɑ������N���A����ɂ͖@�I�ɃN���A�����⌾���쐬���Ă������Ƃ��L���ł��B

���s���Ȃ����߂ɂ��A�ٌ�m��s�����m���@���̐��Ƃɑ��k���邱�Ƃ������߂��܂��B

��s��M����s�Ȃǂւ̑��k�ł́A�u���̈⌾�ł͊ԈႢ�Ȃ������ɂȂ�ł��傤�v�Ƃ��������e�̈⌾������Ă���̂����Ă��܂����̂ŁA�����������_��������Ƃɑ��k����̂��ǂ��ł��傤�B

���A���G���f�B���O�m�[�g�ɂ́A�⌾���ł͕\���ł��Ȃ��悤�ȁu�����l�ɑ���v���v�Ȃǂ�������̂ŁA�p�r�ɂ���Ďg����������A�����쐬���邱�Ƃ��I�X�X�����܂��B

�R�N�� �G���f�B���O�m�[�g �������̎��ɖ𗧂m�[�g B5 LES-E101 ���G���f�B���O�m�[�g�̈��ł�

���G���f�B���O�m�[�g�̈��ł�

���R�͉��L�̒ʂ�ł��B

<���R�@�F��Y���ǂ��ɂǂꂭ�炢���邩�c�����₷��>

�������S���Ȃ�A��Y���ǂ��ɂǂꂭ�炢���邩������Ȃ��ƁA�⑰�͎�Ԏ��܂��B

�܂��G���f�B���O�m�[�g�ɏڍׂ��������Ƃɂ��A��Y�������X���[�Y�ɂȂ�A���������ɂ��Ă��l�����邱�Ƃ��ł��܂��B

�Ⴆ�Ί����������Ă����ꍇ�ɁuA�Ђ�20���AB�Ђ�50���v�ȂǂƁA�ۗL��Ԃ��L�ڂ��Ă���A�⑰�͂�������Ɉ�Y�����̘b��i�߂邱�Ƃ��ł��܂��B

�܂���Y����������L���Ă������Ƃɂ��u�Z����́A�S���Ȃ���������̈�Y���B���Ă���̂ł͂Ȃ����H�v�Ȃǂ́A�v��ʃg���u�����h�����Ƃ����҂ł��܂��B

<���R�A�����Ă��邤���ɁA�����ő�ɂ��Č����Ă���>

�G���f�B���O�m�[�g�ɍ��Y�������Ă��邤���Ɂu����ȍ��Y���������v�Ǝv���o�����Ƃ�����ł��傤�B

���ɂ��u����̕]���z�v�ׂĂ��������ɁA���O�ɑ��^�����������ǂ���������Ȃ����̕��@�������Ă��邱�Ƃ�����܂��B

�����܂ŃG���f�B���O�m�[�g�ɂ��Đ������܂������u�⌾�Ƃǂ��Ⴄ�́H�v�Ǝv���l������ł��傤�B

���L�ɁA�G���f�B���O�m�[�g�ƈ⌾���́u�Ⴂ�v�Ɓu���ӓ_�v�ɂ��Ă܂Ƃ߂܂����B

���u�G���f�B���O�m�[�g�v�Ɓu�⌾�v�̈Ⴂ�͖@�I���̗͂L���I��

�⌾�ɂ͖@�I���͂�����̂ŁA�������Y�ɂ��ċL�ڂ���Ă��邱�Ƃ����s���邱�Ƃ��ł��܂��B

����G���f�B���O�m�[�g�ɖ@�I���͂͂Ȃ��̂ŁA�@�I�ɂ�����Ƃ������ꍇ�ɂ́A�⌾�����c���Ɨǂ��ł��傤�B

�Ƃ͂����G���f�B���O�m�[�g������A��u���������Ƃ��ł���̂ŁA���߂邱�Ƃ��Ȃ���A���̒ʂ�ɕ����ł���\��������܂��B

<�G���f�B���O�m�[�g�ƈ⌾�̒��ӓ_>

�����߂Ȃ����߂ɂ̓G���f�B���O�m�[�g�̓��e�����O�ɑ����l�Ƙb���Ă������Ƃ���ł��B

���{���ɑ������N���A����ɂ͖@�I�ɃN���A�����⌾���쐬���Ă������Ƃ��L���ł��B

���s���Ȃ����߂ɂ��A�ٌ�m��s�����m���@���̐��Ƃɑ��k���邱�Ƃ������߂��܂��B

��s��M����s�Ȃǂւ̑��k�ł́A�u���̈⌾�ł͊ԈႢ�Ȃ������ɂȂ�ł��傤�v�Ƃ��������e�̈⌾������Ă���̂����Ă��܂����̂ŁA�����������_��������Ƃɑ��k����̂��ǂ��ł��傤�B

���A���G���f�B���O�m�[�g�ɂ́A�⌾���ł͕\���ł��Ȃ��悤�ȁu�����l�ɑ���v���v�Ȃǂ�������̂ŁA�p�r�ɂ���Ďg����������A�����쐬���邱�Ƃ��I�X�X�����܂��B

�R�N�� �G���f�B���O�m�[�g �������̎��ɖ𗧂m�[�g B5 LES-E101

�����ő������ƁA���S���~���x���ŋ��z���ς�邱�Ƃ����蓾��̂ŁA��ȉƑ��ׂ̈ɂ�����Ă����ׂ����ƌ����܂��B

�����ő�����邤���ł̃|�C���g�́A���L2�_�ł��B

�@ ���Y�����炷

�A ���Y�̕]����������

����ł͂���2�_�܂��Ȃ���A�����ő�̋�̗�ɂ��Č��Ă����܂��傤�B

<���O���^>

�����Ă���ԂɁA�q���⑷�ɂ����������邱�Ƃ��u���O���^�v�ƌ����܂��B

���̂��ꂪ�����ő�ɂȂ邩�Ƃ����ƁA���N110���~�́u���^�Ŕ�ېŘg�v�����邩��ł��B

���^�ł́A1�N�Ԃɑ��^���ꂽ�z����110���~�̊�b�T���z�������A�c�������z�ɑ��ĉېł���܂��B

�܂薈�N�̑��^�z��110���~�ȉ��Ȃ�A�ŋ���������Ȃ��̂ł��B

���N�����Ă��ǂ��̂ł����A�S���Ȃ��Ă��܂����ꍇ�ɂ́A����3�N�Ԃ̐��O���^���͑����ł̌v�Z�ɃJ�E���g�����̂ŁA���ӂ��K�v�ł��B

�����瑁������n�߂�̂��L���ł��I

�܂��A���N�������ɒ���I�ɑ��^������ȂǁA���炩���߁��N�ԂŁ��������~�^����ȂǂƏ����ɂ킽����Ă��܂��ƁA���̔N�����̍��v�z���錠���^���ꂽ�Ƃ݂Ȃ���܂��B

�v����ɑ��^�ł�������ꍇ������̂Œ��ӂ��܂��傤�B

���^�ł̊ϓ_����́A�����̂��Ƃ͂��炩���ߌ��߂��ɁA�����܂ł��̔N�̏ɉ����ċ��z�����ɂ������߂āA���^���Ă����ƈ��S�ł��B

<�s���Y��>

�s���Y�Ƃ́A���킸�ƒm�ꂽ�u�Ɓv��u�y�n�v�Ȃǂ̂��Ƃł��B

�����͉��S���A���疜�Ƃ��������Ȃ��̂Ȃ̂ŁA�����ő�Ő^����Ɏv�����l������̂ł͂Ȃ��ł��傤���B

�s���Y�Ɋւ��鑊����Ƃ��āA���L�Ȃǂ�����܂��B

�y�s���Y�̑��^�z

�O���Ő��O���^���Љ�܂������A�����ł͂Ȃ��s���Y�ɂ��đ��^����ƁA�X�ɑ����ő�ɂȂ�܂��B

���̂��Ƃ����ƁA������s���Y�Ɋ�����Ɖ��l��������̂ŁA�����ł̊z���������Ȃ邩��ł��B

���������ڂ����������܂��B

�����ł��v�Z����ɂ́A�y�n��Ƃɂ��āA�l�i������K�v������܂��B

�����́u����̕]���z�v���v�Z����ꍇ�ɁA�ڈ��Ƃ�����̂��K�v�ɂȂ�̂ŁA���L���g���l�i�����܂��B

���y�n�̒l�i(������y�n�̕]���z)�c�H����(��1)���g�p

�������̒l�i(�����錚���̕]���z)�c�Œ莑�Y�ŕ]���z(��2)���g�p

�H�����̏ꍇ�́u������8���v���炢�ɂȂ�A�Œ莑�Y�ŕ]���z�́u������7���v���炢�ɂȂ�̂��ڈ��ł��B

���̂��Ƃ���A�������s���Y�Ɋ����������A�ŋ��������Ȃ�̂�������܂��B

����đ��^������ɂ��A������������Ȃ炻����̑��^��D�悵�������悢�ł��B

�܂��A�s���Y�^����ɂ͓s�x�o�L���K�v�Ȃ̂ŁA�i�@���m�ւ̎萔����o�^�Ƌ��œ����������Ă���̂ŁA��r�I�����R�X�g��������̂ŁA���^������ɂ��㏇�ʂ��悢�ł��傤�B

��1�F�H�����Ƃ́H

����͊�{�I�ɓ��H�ɖʂ��Ă��܂����u���̓��H�ɖʂ��Ă���ƁA���ꂭ�炢�̉��l������܂���v�Ƃ������l���A���Œ��ɂ���Č��߂��Ă��܂��B

���̐��l�Ǝ���̓y�n�̍L���ɂ��A�����Ŋz���Z�o����܂��B

��2�F�Œ莑�Y�ŕ]���z�Ƃ́H

����̓y�n�ɓ������������Ă��ꍇ�ɁA�ǂꂭ�炢�̋��z�ɂȂ邩���v�Z���A�N�����o���ė������������������̂��A�Œ莑�Y�ŕ]���z�ł��B

�y���ݗp�A�p�[�g�����݁z

�O���ŁA�������y�n�Ȃǂ̕s���Y�̕����A���l��������ƌ����܂����B

�y�n�������Ă����ꍇ�Ɍ��������Ă�ƁA�X�ɓy�n�̕]���z�������邱�Ƃ��ł���̂ŁA�X�Ȃ鑊���ő�ɂȂ�܂��B

�܂����̌��������ݗp�A�p�[�g�ɂ���A���L�̓_�ɂ��Ă������b�g������ƌ����܂��B

�����z���ɋ��Z�@�ւȂǂ������������ƁA�}�C�i�X�̍��Y��������̂ŁA�������Y�̌v�Z���獷���������

���ƒ���������������̂ŁA����I�Ȏ��������҂ł���

�������A����ɂ͒��ӂ��K�v�ł��B

�����ł̕]�����m���ɉ�����܂����A���̗��n�̂��̃A�p�[�g���{���Ɏ��v�݁A����ɒz�N�����Â��Ȃ��Ă���肪�o�Ă��Ď��v�ݑ����邩����������ƍl���Ă��������B

���������ꂩ��l�����������܂��B

�T�u���[�X�Ƃ������A�A�p�[�g�̌��z�Ǝ҂��ꊇ��グ�����Ă����ꍇ���A�A�p�[�g�Ǝ҂�������_��͂��܂���B

���n�������Ƃ���ŃA�p�[�g�����ĂāA���������Ȃ��Ȃ�A�y�n��Ȃ���Ȃ�Ȃ��Ȃ����������܂��B

��x���Ă�����Ԃ������Ȃ��̂��A�A�p�[�g���݂Ȃ̂ŁA���̑�͖{���ɂ悭�l���Ă��������B

�A�p�[�g��}���V���������Ă�Ƃ������Ƃ̖{���͑����ő�ł��s���Y�����ł͂Ȃ��A�o�c�ł��B���Ղɂ͍s��Ȃ������悢�Ǝv���܂��B

<�����ی��̊��p>

�����ی����_��ƁA�_��҂��S���Ȃ������ɕی������x�����܂��B

�������z�ł��A�����ƕی����ł�������ꍇ���r����ƁA�ی����̕��������ő�ɂȂ���܂��B

���̂��Ƃ����ƁA�����ی��̕ی����ɂ͔�ېŘg�����邩��ł��B

�����ی��̔�ېŘg��500���~�~�@�葊���l�̐�

�Ⴆ�Ύ������܂߂āA�@�葊���l��4�l����ꍇ�ɂ́A2,000���~�܂ł���ېŘg�ɂȂ�̂ł��B

<���������Z�ې�>

���������Z�ېłƂ����āA�����E�����M���Ȃǂ̋��Z���Y��s���Y�ł��A���O����2500���~�܂ł܂Ƃ܂��đ����l�ɑ��^�ł��鐧�x������܂��B

���������O�̒ʂ�A

�����������Z�����ې����鐧�x�ł��B

�v����ɑ��^���ɂ͑��^�ł͂����炸�ɁA�����̎��ɂ��̑��^�������z�𑊑��������̂Ƃ��Đŋ��̌v�Z������܂��B

����āA���^�������������̕������l�̏オ����Y�ȊO�͑����ł���������ʂ��Ȃ��̂ł����ӂ��������B

�����ő�����邤���ł̃|�C���g�́A���L2�_�ł��B

�@ ���Y�����炷

�A ���Y�̕]����������

����ł͂���2�_�܂��Ȃ���A�����ő�̋�̗�ɂ��Č��Ă����܂��傤�B

<���O���^>

�����Ă���ԂɁA�q���⑷�ɂ����������邱�Ƃ��u���O���^�v�ƌ����܂��B

���̂��ꂪ�����ő�ɂȂ邩�Ƃ����ƁA���N110���~�́u���^�Ŕ�ېŘg�v�����邩��ł��B

���^�ł́A1�N�Ԃɑ��^���ꂽ�z����110���~�̊�b�T���z�������A�c�������z�ɑ��ĉېł���܂��B

�܂薈�N�̑��^�z��110���~�ȉ��Ȃ�A�ŋ���������Ȃ��̂ł��B

���N�����Ă��ǂ��̂ł����A�S���Ȃ��Ă��܂����ꍇ�ɂ́A����3�N�Ԃ̐��O���^���͑����ł̌v�Z�ɃJ�E���g�����̂ŁA���ӂ��K�v�ł��B

�����瑁������n�߂�̂��L���ł��I

�܂��A���N�������ɒ���I�ɑ��^������ȂǁA���炩���߁��N�ԂŁ��������~�^����ȂǂƏ����ɂ킽����Ă��܂��ƁA���̔N�����̍��v�z���錠���^���ꂽ�Ƃ݂Ȃ���܂��B

�v����ɑ��^�ł�������ꍇ������̂Œ��ӂ��܂��傤�B

���^�ł̊ϓ_����́A�����̂��Ƃ͂��炩���ߌ��߂��ɁA�����܂ł��̔N�̏ɉ����ċ��z�����ɂ������߂āA���^���Ă����ƈ��S�ł��B

<�s���Y��>

�s���Y�Ƃ́A���킸�ƒm�ꂽ�u�Ɓv��u�y�n�v�Ȃǂ̂��Ƃł��B

�����͉��S���A���疜�Ƃ��������Ȃ��̂Ȃ̂ŁA�����ő�Ő^����Ɏv�����l������̂ł͂Ȃ��ł��傤���B

�s���Y�Ɋւ��鑊����Ƃ��āA���L�Ȃǂ�����܂��B

�y�s���Y�̑��^�z

�O���Ő��O���^���Љ�܂������A�����ł͂Ȃ��s���Y�ɂ��đ��^����ƁA�X�ɑ����ő�ɂȂ�܂��B

���̂��Ƃ����ƁA������s���Y�Ɋ�����Ɖ��l��������̂ŁA�����ł̊z���������Ȃ邩��ł��B

���������ڂ����������܂��B

�����ł��v�Z����ɂ́A�y�n��Ƃɂ��āA�l�i������K�v������܂��B

�����́u����̕]���z�v���v�Z����ꍇ�ɁA�ڈ��Ƃ�����̂��K�v�ɂȂ�̂ŁA���L���g���l�i�����܂��B

���y�n�̒l�i(������y�n�̕]���z)�c�H����(��1)���g�p

�������̒l�i(�����錚���̕]���z)�c�Œ莑�Y�ŕ]���z(��2)���g�p

�H�����̏ꍇ�́u������8���v���炢�ɂȂ�A�Œ莑�Y�ŕ]���z�́u������7���v���炢�ɂȂ�̂��ڈ��ł��B

���̂��Ƃ���A�������s���Y�Ɋ����������A�ŋ��������Ȃ�̂�������܂��B

����đ��^������ɂ��A������������Ȃ炻����̑��^��D�悵�������悢�ł��B

�܂��A�s���Y�^����ɂ͓s�x�o�L���K�v�Ȃ̂ŁA�i�@���m�ւ̎萔����o�^�Ƌ��œ����������Ă���̂ŁA��r�I�����R�X�g��������̂ŁA���^������ɂ��㏇�ʂ��悢�ł��傤�B

��1�F�H�����Ƃ́H

����͊�{�I�ɓ��H�ɖʂ��Ă��܂����u���̓��H�ɖʂ��Ă���ƁA���ꂭ�炢�̉��l������܂���v�Ƃ������l���A���Œ��ɂ���Č��߂��Ă��܂��B

���̐��l�Ǝ���̓y�n�̍L���ɂ��A�����Ŋz���Z�o����܂��B

��2�F�Œ莑�Y�ŕ]���z�Ƃ́H

����̓y�n�ɓ������������Ă��ꍇ�ɁA�ǂꂭ�炢�̋��z�ɂȂ邩���v�Z���A�N�����o���ė������������������̂��A�Œ莑�Y�ŕ]���z�ł��B

�y���ݗp�A�p�[�g�����݁z

�O���ŁA�������y�n�Ȃǂ̕s���Y�̕����A���l��������ƌ����܂����B

�y�n�������Ă����ꍇ�Ɍ��������Ă�ƁA�X�ɓy�n�̕]���z�������邱�Ƃ��ł���̂ŁA�X�Ȃ鑊���ő�ɂȂ�܂��B

�܂����̌��������ݗp�A�p�[�g�ɂ���A���L�̓_�ɂ��Ă������b�g������ƌ����܂��B

�����z���ɋ��Z�@�ւȂǂ������������ƁA�}�C�i�X�̍��Y��������̂ŁA�������Y�̌v�Z���獷���������

���ƒ���������������̂ŁA����I�Ȏ��������҂ł���

�������A����ɂ͒��ӂ��K�v�ł��B

�����ł̕]�����m���ɉ�����܂����A���̗��n�̂��̃A�p�[�g���{���Ɏ��v�݁A����ɒz�N�����Â��Ȃ��Ă���肪�o�Ă��Ď��v�ݑ����邩����������ƍl���Ă��������B

���������ꂩ��l�����������܂��B

�T�u���[�X�Ƃ������A�A�p�[�g�̌��z�Ǝ҂��ꊇ��グ�����Ă����ꍇ���A�A�p�[�g�Ǝ҂�������_��͂��܂���B

���n�������Ƃ���ŃA�p�[�g�����ĂāA���������Ȃ��Ȃ�A�y�n��Ȃ���Ȃ�Ȃ��Ȃ����������܂��B

��x���Ă�����Ԃ������Ȃ��̂��A�A�p�[�g���݂Ȃ̂ŁA���̑�͖{���ɂ悭�l���Ă��������B

�A�p�[�g��}���V���������Ă�Ƃ������Ƃ̖{���͑����ő�ł��s���Y�����ł͂Ȃ��A�o�c�ł��B���Ղɂ͍s��Ȃ������悢�Ǝv���܂��B

<�����ی��̊��p>

�����ی����_��ƁA�_��҂��S���Ȃ������ɕی������x�����܂��B

�������z�ł��A�����ƕی����ł�������ꍇ���r����ƁA�ی����̕��������ő�ɂȂ���܂��B

���̂��Ƃ����ƁA�����ی��̕ی����ɂ͔�ېŘg�����邩��ł��B

�����ی��̔�ېŘg��500���~�~�@�葊���l�̐�

�Ⴆ�Ύ������܂߂āA�@�葊���l��4�l����ꍇ�ɂ́A2,000���~�܂ł���ېŘg�ɂȂ�̂ł��B

<���������Z�ې�>

���������Z�ېłƂ����āA�����E�����M���Ȃǂ̋��Z���Y��s���Y�ł��A���O����2500���~�܂ł܂Ƃ܂��đ����l�ɑ��^�ł��鐧�x������܂��B

���������O�̒ʂ�A

�����������Z�����ې����鐧�x�ł��B

�v����ɑ��^���ɂ͑��^�ł͂����炸�ɁA�����̎��ɂ��̑��^�������z�𑊑��������̂Ƃ��Đŋ��̌v�Z������܂��B

����āA���^�������������̕������l�̏オ����Y�ȊO�͑����ł���������ʂ��Ȃ��̂ł����ӂ��������B

�����ő�́A���O�ɍs�����Ƃ��̐S�ł��B

��������Ȃ������ׂɁA�c���ꂽ��Ȑl����������������������A���z�ȑ����łŋꂵ�肷��̂͂ƂĂ��߂������Ƃł��B

�����ő������^�C�~���O�́A�����ɉz�������Ƃ͂���܂���B

�܂��̓G���f�B���O�m�[�g�̗p�ӂȂǂ��珉�߂āA���ꂼ��̏ɂ����������ł���Ɨǂ��ł��傤�B

�܂��A������͕��G�ŁA�����b�g�f�����b�g�������܂��B

�ȒP�ɂ͌��f�����ɁA���Ƃɑ��k���Ȃ���s���Ƃ悢�ł��傤�B

��������Ȃ������ׂɁA�c���ꂽ��Ȑl����������������������A���z�ȑ����łŋꂵ�肷��̂͂ƂĂ��߂������Ƃł��B

�����ő������^�C�~���O�́A�����ɉz�������Ƃ͂���܂���B

�܂��̓G���f�B���O�m�[�g�̗p�ӂȂǂ��珉�߂āA���ꂼ��̏ɂ����������ł���Ɨǂ��ł��傤�B

�܂��A������͕��G�ŁA�����b�g�f�����b�g�������܂��B

�ȒP�ɂ͌��f�����ɁA���Ƃɑ��k���Ȃ���s���Ƃ悢�ł��傤�B