自転車保険は必要?知らずに補償がついている可能性も

「自転車購入時に自転車保険が必要と言われた」

「幼稚園や学校から自転車保険加入の証明の提出を求められた」

などがきっかけで、自転車保険への加入を検討した方も多いのではないでしょうか?

令和2年4月時点では37都道府県中22県と多くの自治体が自転車保険を義務化しています。

※国土交通省HPより(https://www.mlit.go.jp/road/bicycleuse/promotion/index.html)

自転車事故で未成年が数千万円の損害賠償を負うこととなった事例もあり、自転車保険の重要性を考えるきっかけとなりました。

一口に自転車保険といっても保険会社や商品によってさまざまな補償内容の自転車保険があります。

実はすでに自動車保険や火災保険などで自転車保険の補償内容がカバーできていて保険が重複していたというケースも少なくありません。

そこで、本記事では自転車保険で必要な補償内容はどこまでなのか、また補償内容を重複して加入しないためにチェックしてほしいポイントを解説しますので、ぜひお役立てください。

「幼稚園や学校から自転車保険加入の証明の提出を求められた」

などがきっかけで、自転車保険への加入を検討した方も多いのではないでしょうか?

令和2年4月時点では37都道府県中22県と多くの自治体が自転車保険を義務化しています。

※国土交通省HPより(https://www.mlit.go.jp/road/bicycleuse/promotion/index.html)

自転車事故で未成年が数千万円の損害賠償を負うこととなった事例もあり、自転車保険の重要性を考えるきっかけとなりました。

一口に自転車保険といっても保険会社や商品によってさまざまな補償内容の自転車保険があります。

実はすでに自動車保険や火災保険などで自転車保険の補償内容がカバーできていて保険が重複していたというケースも少なくありません。

そこで、本記事では自転車保険で必要な補償内容はどこまでなのか、また補償内容を重複して加入しないためにチェックしてほしいポイントを解説しますので、ぜひお役立てください。

自転車保険の主な補償対象は以下の2つを組み合わせた補償内容です。

• 相手への賠償を補償する「個人賠償責任補償」

• 自分のケガを補償する「傷害補償」

自転車保険でとくに重視すべき補償内容は、自分のケガへの備え(傷害補償)よりも相手への賠償(個人賠償責任補償)です。

自転車の事故のケガは大したことないのでは?と考えている方もいるかもしれません。しかし、全国では自転車による事故によって意識不明になる重大な事故に繋がっている事例もあります。

実際に起こった自転車事故による高額賠償の事例を見てみましょう。

• 相手への賠償を補償する「個人賠償責任補償」

• 自分のケガを補償する「傷害補償」

自転車保険でとくに重視すべき補償内容は、自分のケガへの備え(傷害補償)よりも相手への賠償(個人賠償責任補償)です。

自転車の事故のケガは大したことないのでは?と考えている方もいるかもしれません。しかし、全国では自転車による事故によって意識不明になる重大な事故に繋がっている事例もあります。

実際に起こった自転車事故による高額賠償の事例を見てみましょう。

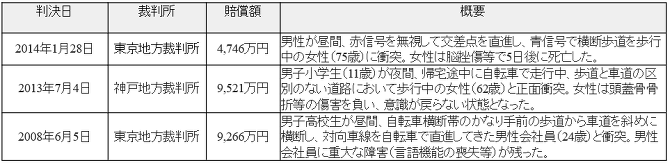

過去の自転車事故概要と高額賠償事例

引用元:日本損害保険協会 (https://www.sonpo.or.jp/about/useful/jitensya/index.html)

自転車事故では、小学生などの未成年が加害者になる可能性も大いに考えられます。事例によっては数千万円〜1億円近くの損害賠償が求められることもあり、未成年だからといって賠償責任を逃れることはできません。

実際に自転車保険が義務化されることとなったきっかけとして、上記表にもあるように兵庫県で2013年に当時11歳だった小学生が歩行中の62歳の女性と衝突。女性は頭蓋骨骨折の重症により意識が戻らなくなり、神戸裁判所は男子小学生に対して約1億円に近い損害賠償を言い渡しました。

このような事例からも、自転車保険では相手への賠償補償(個人賠償責任保険)に加入することが、いかに大切であるかがお分かりいただけるかと思います。

自転車事故では、小学生などの未成年が加害者になる可能性も大いに考えられます。事例によっては数千万円〜1億円近くの損害賠償が求められることもあり、未成年だからといって賠償責任を逃れることはできません。

実際に自転車保険が義務化されることとなったきっかけとして、上記表にもあるように兵庫県で2013年に当時11歳だった小学生が歩行中の62歳の女性と衝突。女性は頭蓋骨骨折の重症により意識が戻らなくなり、神戸裁判所は男子小学生に対して約1億円に近い損害賠償を言い渡しました。

このような事例からも、自転車保険では相手への賠償補償(個人賠償責任保険)に加入することが、いかに大切であるかがお分かりいただけるかと思います。

個人賠償責任保険は、相手にケガをさせてしまったり、他人のモノを壊してしまったりした場合の賠償金や弁護士費用などを補償する保険です。

日常生活に起こりうるさまざまな損害賠償金を補償できます。

では、具体的にはどんな補償をカバーできるのでしょうか?個人賠償責任保険で実際に補償された例を見てみましょう。

日常生活に起こりうるさまざまな損害賠償金を補償できます。

では、具体的にはどんな補償をカバーできるのでしょうか?個人賠償責任保険で実際に補償された例を見てみましょう。

自転車で相手へケガを負わせてしまった

自転車で相手へケガを負わせてしまった- 公園でペットの犬が他人に噛み付いてケガをさせた

- お店の商品を落として割ってしまった

- 子どもが公園でボール遊びをしていて、窓を割ってしまった

- マンションの水漏れにより下の階の家財に損害を与えた

参照:日本FP協会(https://www.jafp.or.jp/know/info/column/20201211.shtml)

個人賠償責任保険は相手に賠償しなければいけないモノや身体に対する損害賠償すべてが補償範囲となります。

上記例でも分かるように、日常に起こりうる様々な賠償責任を補償してくれます。

また、保険契約者の「同居の親族」であれば一つの保険で全員が保険適用対象なる点も個人賠償責任保険の特徴です。

(個人賠償責任保険の適用範囲は日常生活の中での突発的かつ偶然の事故に限られているため、仕事中に発生した事故は補償範囲外)

個人賠償責任保険は相手に賠償しなければいけないモノや身体に対する損害賠償すべてが補償範囲となります。

上記例でも分かるように、日常に起こりうる様々な賠償責任を補償してくれます。

また、保険契約者の「同居の親族」であれば一つの保険で全員が保険適用対象なる点も個人賠償責任保険の特徴です。

(個人賠償責任保険の適用範囲は日常生活の中での突発的かつ偶然の事故に限られているため、仕事中に発生した事故は補償範囲外)

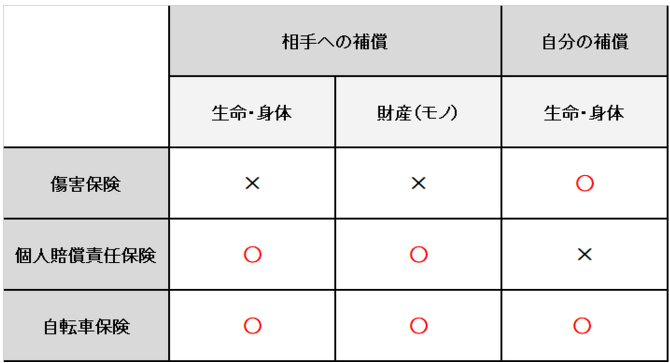

自転車保険と個人賠償責任保険の主な違いは「自分への補償があるかないか」の違いです。

個人賠償責任保険は、相手やモノへの補償をする保険。一方で傷害保険は、自身のケガや死亡への補償がメインの保険です。

自転車保険は、その両者を組み合わせた保険であり、個人賠償責任保険(相手への補償)と傷害保険(自分の補償)どちらにも適応が可能です。

個人賠償責任保険は、相手やモノへの補償をする保険。一方で傷害保険は、自身のケガや死亡への補償がメインの保険です。

自転車保険は、その両者を組み合わせた保険であり、個人賠償責任保険(相手への補償)と傷害保険(自分の補償)どちらにも適応が可能です。

|

それぞれ補償対象の違いを一覧にまとめています。

(自転車保険の傷害保険は「乗り物に乗っている際のケガのみ」と限定されている場合も多く、スポーツ中のケガなども含めたい場合は加入前にケガの補償範囲を確認しておきましょう。)

個人賠償責任保険は特約として以下のような保険種類にセットして加入することが一般的で、単独で加入できる場合は少ないです。

• 傷害保険

• 火災保険

• 自動車保険

そのため、不動産で加入する賃貸の火災保険やマイホーム購入時の火災保険、自動車保険、会社の団体保険、学校や幼稚園の団体保険などにセットされていて、知らずに個人賠償責任保険の補償がついている場合があります。

個人賠償責任保険は、さまざまな保険種類に付帯可能な数少ない特約でもありますが、その分、重複しやすくなってしまう特約の一つでもありますので保険加入時には注意が必要です。

• 傷害保険

• 火災保険

• 自動車保険

そのため、不動産で加入する賃貸の火災保険やマイホーム購入時の火災保険、自動車保険、会社の団体保険、学校や幼稚園の団体保険などにセットされていて、知らずに個人賠償責任保険の補償がついている場合があります。

個人賠償責任保険は、さまざまな保険種類に付帯可能な数少ない特約でもありますが、その分、重複しやすくなってしまう特約の一つでもありますので保険加入時には注意が必要です。

個人賠償責任保険に加入すると、同居の家族も対象に含まれるので基本的には一家に一つの契約で家族全員が対象になりますので、それぞれの加入している保険内容の中に補償内容が重複していないか一度家族でチェックしておきましょう。

個人賠償責任保険はどのような場合に重複してしまうのでしょうか?重複例はこちら。

個人賠償責任保険はどのような場合に重複してしまうのでしょうか?重複例はこちら。

| 【重複例】 旦那さんが車の保険で個人賠償責任保険に加入していたが、奥さんは知らなかったため、火災保険の更新の際にすすめられて個人賠償責任保険にも加入。さらに、幼稚園や小学校で自転車保険の証明が必要なため、子どもの自転車保険に加入した。 |

保険種類が違うため、一目見ると別々の保険内容に加入しているように感じます。

しかし上記例の場合、1世帯で3つの個人賠償責任保険を特約として重複加入しています。

• 旦那さん→車の保険+個人賠償責任保険(無制限)

• 奥さん→火災保険+個人賠償責任保険(上限3億円)

• お子さん→傷害保険+個人賠償責任保険(上限1億円)

複数の個人賠償責任保険を掛けていたとしても、実際事故が起こった時に加入している分だけ賠償金が多く支払われるわけではありません。保険会社が得するだけです。

重複加入によって保険料を無駄に払いすぎているケースも多いので、それぞれの特約内容はしっかりと確認しておきましょう。

(あくまでも個人賠償責任保険は相手への損害補償ですので、自身やお子さまの身体を補償する保険に加入しておきたい場合は、傷害補償(ケガの保険)に加入しておきましょう。 )

しかし上記例の場合、1世帯で3つの個人賠償責任保険を特約として重複加入しています。

• 旦那さん→車の保険+個人賠償責任保険(無制限)

• 奥さん→火災保険+個人賠償責任保険(上限3億円)

• お子さん→傷害保険+個人賠償責任保険(上限1億円)

複数の個人賠償責任保険を掛けていたとしても、実際事故が起こった時に加入している分だけ賠償金が多く支払われるわけではありません。保険会社が得するだけです。

重複加入によって保険料を無駄に払いすぎているケースも多いので、それぞれの特約内容はしっかりと確認しておきましょう。

(あくまでも個人賠償責任保険は相手への損害補償ですので、自身やお子さまの身体を補償する保険に加入しておきたい場合は、傷害補償(ケガの保険)に加入しておきましょう。 )

各保険会社によって保険料は異なりますが、一般的に火災保険の長期一括払いを選択することで10%ほどの保険料割引があるため他の保険種類に比べると、保険料が安くなる傾向にあります。

それぞれの保険に個人賠償責任保険を付帯した場合の月々の保険料の例をまとめてみましたので保険料の参考にご覧ください。

それぞれの保険に個人賠償責任保険を付帯した場合の月々の保険料の例をまとめてみましたので保険料の参考にご覧ください。

どの保険種類に掛けても個人賠償責任保険の補償内容は基本的には同じです。しかし、補償額は保険会社や保険種類によって違いが見られます。

とくに、自動車保険で加入する場合の補償額は「無制限」に設定している会社が多く、他の保険種類に比べて少し割高になっています。

とはいえ、個人賠償責任保険特約はもともとの保険料が大変安いため、どの保険種類の特約で加入しても大きな値段の変化はありませんので、個人賠償保険へこれから加入するのであれば、自動車保険の個人賠償責任保険特約へ「無制限」で加入することが最も安心といえるでしょう。

とくに、自動車保険で加入する場合の補償額は「無制限」に設定している会社が多く、他の保険種類に比べて少し割高になっています。

とはいえ、個人賠償責任保険特約はもともとの保険料が大変安いため、どの保険種類の特約で加入しても大きな値段の変化はありませんので、個人賠償保険へこれから加入するのであれば、自動車保険の個人賠償責任保険特約へ「無制限」で加入することが最も安心といえるでしょう。

自転車保険が義務化されました。

しかし相手への賠償責任を補償する「個人賠償責任保険」に加入していれば、新たに自転車保険に加入せずとも必要な補償範囲がカバーできているケースが多いです。

個人賠償責任保険は車の保険、火災保険に付帯できる場合が多く、月々100〜200円程度の少額の保険料で「数千万円〜無制限」の多額の損害補償を持つことができます。

重複加入にならないためにも、いま一度ご自身の加入している保険に個人賠償責任保険が付帯されているか確認してみてくださいね。

しかし相手への賠償責任を補償する「個人賠償責任保険」に加入していれば、新たに自転車保険に加入せずとも必要な補償範囲がカバーできているケースが多いです。

個人賠償責任保険は車の保険、火災保険に付帯できる場合が多く、月々100〜200円程度の少額の保険料で「数千万円〜無制限」の多額の損害補償を持つことができます。

重複加入にならないためにも、いま一度ご自身の加入している保険に個人賠償責任保険が付帯されているか確認してみてくださいね。