知って役立つ!火災保険・地震保険の入り方

不動産を契約するとき、当然のように火災保険や地震保険の加入が求められます。

そもそも火災保険や地震保険は、本当に必要なのでしょうか?

「保険料が高い」「保障内容が分からない」など、疑問に感じている方も多くいるのではないでしょうか。

今回は火災保険・地震保険を検討する際のポイントをまとめましたのでお役立てください。

そもそも火災保険や地震保険は、本当に必要なのでしょうか?

「保険料が高い」「保障内容が分からない」など、疑問に感じている方も多くいるのではないでしょうか。

今回は火災保険・地震保険を検討する際のポイントをまとめましたのでお役立てください。

内閣府の統計によると、平成29年の火災保険加入率は82%。国民のほとんどの人が火災保険へ加入していることとなります。このことからも、火災保険の重要性が分かります。

しかし近年、自然災害が多く発生してことから火災保険料の値段が上がり、「火災なんてめったに起こらないし、高いお金を払ってわざわざ火災保険に加入する必要はあるのか?」と、火災保険の必要性を疑問視する人も増えてきています。

一般的に火災保険といえば、文字通り「火災」に対する保障のイメージがありますが、実は火災保険といっても「火災のみ」の保険ではないことをご存知でしょうか?

火災保険は、火災はもちろんのこと、台風などの自然災害から・水漏れ・盗難・汚損破損など、思いもよらない日常生活のトラブルまで広範囲に補償されます。

そこでまずは、火災保険の中に含まれる補償内容には、どのような災害が該当するのか知っておきましょう。

参照:内閣府「持家世帯の保険・共済の加入件数・割合(建物のみ)」

(http://www.bousai.go.jp/kaigirep/hakusho/h29/zuhyo/zuhyo01_01_09.html)

火災保険の補償内容一般例

しかし近年、自然災害が多く発生してことから火災保険料の値段が上がり、「火災なんてめったに起こらないし、高いお金を払ってわざわざ火災保険に加入する必要はあるのか?」と、火災保険の必要性を疑問視する人も増えてきています。

一般的に火災保険といえば、文字通り「火災」に対する保障のイメージがありますが、実は火災保険といっても「火災のみ」の保険ではないことをご存知でしょうか?

火災保険は、火災はもちろんのこと、台風などの自然災害から・水漏れ・盗難・汚損破損など、思いもよらない日常生活のトラブルまで広範囲に補償されます。

そこでまずは、火災保険の中に含まれる補償内容には、どのような災害が該当するのか知っておきましょう。

参照:内閣府「持家世帯の保険・共済の加入件数・割合(建物のみ)」

(http://www.bousai.go.jp/kaigirep/hakusho/h29/zuhyo/zuhyo01_01_09.html)

火災保険の補償内容一般例

参照:三井住友海上「GKすまいの保険」2017〜2019年度の支払実績より

(https://www.ms-ins.com/personal/kasai/gk/compensation/)

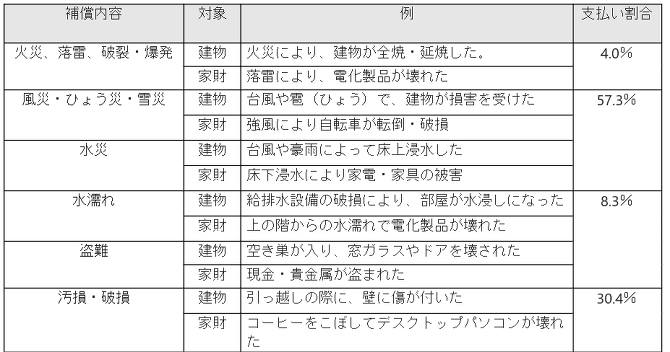

各社損害保険会社で細かな補償範囲区分は異なりますが、一般的な補償内容とその支払例を上記の表でまとめています。

三井住友海上「GKすまいの保険」2017〜2019年度加入者支払実績による割合では、「火災、落雷、破裂・爆発」が原因による支払いは、わずか4%でした。

一方、「風災・ひょう災・雪災・水災」の自然災害が原因よる被害は最も多く、支払い割合の約6割。次いで、「汚損・破損」が3割でした。自然災害と汚損・破損による原因を合わせると、支払い割合全体の9割を占めることとなります。

さまざまなリスクに備えられる幅広い範囲をもつ「火災保険」

火災保険には、自然災害や盗難・破損汚損など、「火災」以外のさまざまなリスクに対する保障が含まれることを覚えておきましょう。

気候変動により日本の自然災害被害は、増加の傾向にあります。大規模な被害をもたらす自然災害へ備えるためにも、火災保険の加入が有効的な対策方法です。

上記表の補償の他にも、日常生活で他人にケガを負わせたり他人のモノを壊したりした場合に補償が適用される「個人賠償責任保険特約」や、借りている建物に損害を加えた場合に、大家さんである家の所有者に補償が適用される「借家人賠償特約」(賃貸契約では加入が必須)などを特約で付帯することができます。

火災保険は、火災を含む自然災害から日常に起こるトラブルに至るまで、さまざまな「不測かつ突発的な事故」に備えることのできる幅広い範囲の保険なのです。

火災保険は補償の範囲を選ぶことができる

一般的に火災保険は、火災をはじめとする以下のような補償項目があります。

1. 火災、落雷、破裂・爆発

2. 風災・ひょう災・雪災

3. 水災

4. 水濡れ

5. 盗難

6. 汚損・破損

例えば、1番の「火災、落雷、破裂・爆発」のみを選択し、シンプルな保障内容の火災保険にすることもできます。備える保障を増やすほど手厚いプランになりますが、補償範囲の広さに比例して、火災保険料も高くなります。

現在の火災保険料が高いと感じているのであれば、補償範囲を見直すことも一つの方法です。例えば、高層マンションに住んでいる場合、「水災」による浸水リスクは非常に低いため、補償内容から外すことが一般的です。

すでに保険料を支払い済みの場合でも、必要のない補償内容がセットされている場合、不要な保障を外すことで未経過分保険料が返金されるケースもあります。いま一度、補償範囲の必要性についてしっかりと考えてみましょう。

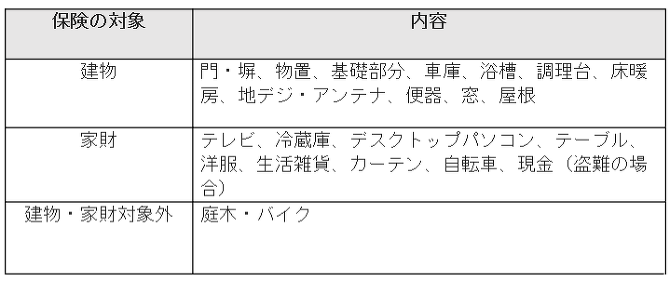

保険の対象は「建物」と「家財」の2つから選択する

補償範囲が決まれば、次は保険の対象を決めましょう。

保証の対象には「建物」と「家財」の2つがあります。

• 建物:家に付いている動かせない物

• 家財:家に付いていない動かせる物

これは火災保険の対象を判断する上で、基本的な考え方の基準です。

一般的な「建物」と「家財」それぞれに含まれる具体的な内容はこちら。

(https://www.ms-ins.com/personal/kasai/gk/compensation/)

各社損害保険会社で細かな補償範囲区分は異なりますが、一般的な補償内容とその支払例を上記の表でまとめています。

三井住友海上「GKすまいの保険」2017〜2019年度加入者支払実績による割合では、「火災、落雷、破裂・爆発」が原因による支払いは、わずか4%でした。

一方、「風災・ひょう災・雪災・水災」の自然災害が原因よる被害は最も多く、支払い割合の約6割。次いで、「汚損・破損」が3割でした。自然災害と汚損・破損による原因を合わせると、支払い割合全体の9割を占めることとなります。

さまざまなリスクに備えられる幅広い範囲をもつ「火災保険」

火災保険には、自然災害や盗難・破損汚損など、「火災」以外のさまざまなリスクに対する保障が含まれることを覚えておきましょう。

気候変動により日本の自然災害被害は、増加の傾向にあります。大規模な被害をもたらす自然災害へ備えるためにも、火災保険の加入が有効的な対策方法です。

上記表の補償の他にも、日常生活で他人にケガを負わせたり他人のモノを壊したりした場合に補償が適用される「個人賠償責任保険特約」や、借りている建物に損害を加えた場合に、大家さんである家の所有者に補償が適用される「借家人賠償特約」(賃貸契約では加入が必須)などを特約で付帯することができます。

火災保険は、火災を含む自然災害から日常に起こるトラブルに至るまで、さまざまな「不測かつ突発的な事故」に備えることのできる幅広い範囲の保険なのです。

火災保険は補償の範囲を選ぶことができる

一般的に火災保険は、火災をはじめとする以下のような補償項目があります。

1. 火災、落雷、破裂・爆発

2. 風災・ひょう災・雪災

3. 水災

4. 水濡れ

5. 盗難

6. 汚損・破損

例えば、1番の「火災、落雷、破裂・爆発」のみを選択し、シンプルな保障内容の火災保険にすることもできます。備える保障を増やすほど手厚いプランになりますが、補償範囲の広さに比例して、火災保険料も高くなります。

現在の火災保険料が高いと感じているのであれば、補償範囲を見直すことも一つの方法です。例えば、高層マンションに住んでいる場合、「水災」による浸水リスクは非常に低いため、補償内容から外すことが一般的です。

すでに保険料を支払い済みの場合でも、必要のない補償内容がセットされている場合、不要な保障を外すことで未経過分保険料が返金されるケースもあります。いま一度、補償範囲の必要性についてしっかりと考えてみましょう。

保険の対象は「建物」と「家財」の2つから選択する

補償範囲が決まれば、次は保険の対象を決めましょう。

保証の対象には「建物」と「家財」の2つがあります。

• 建物:家に付いている動かせない物

• 家財:家に付いていない動かせる物

これは火災保険の対象を判断する上で、基本的な考え方の基準です。

一般的な「建物」と「家財」それぞれに含まれる具体的な内容はこちら。

※保険会社によって補償範囲が異なることもあります

保険対象を決める場合は、「建物」に対する補償と「家財」に対する補償、保険金額をそれぞれに設定して加入する必要がありますので、どちらも対象となっているか確認してみてください。

家財も補償範囲に入れておくと安心

もし、保険の対象が「建物」のみだった場合は、「家財」も補償範囲に追加しておくことがおすすめです。

【家財保険の適用例】

「子どもがものを投げて、テレビに当たり、液晶部分が割れて画面が見えなくなった」

「泥棒が入って現金が盗まれた」

「コーヒーをこぼしてデスクトップパソコンが壊れた」

家財を補償範囲に追加した場合、テレビやデスクトップパソコンなどの「電化製品」も補償の範囲となるので、小さなお子さんがいる家庭でも安心です。

保障を付けたことを忘れてしまう場合が多いので、保険証券はしっかり確認しましょう

現在の加入中の火災保険には、どこまでの保障を付けているか内容を把握できていますか?

恐らく、加入時にしっかりと説明を聞いて火災保険に加入していても、時間が経つと細かな補償範囲・条件などまで覚えていない人が多いでしょう。

そこで、保険証券を再度確認してみることをおすすめします。まずは、以下の3項目を保険証券で確認しましょう。

• 建物の補償範囲を確認

• 家財も補償されているか?

• その他の特約でどんな保障を付けているか?

折角、手厚い保障を付けていたにもかかわらず、保障対象になることを知らず請求できていないケースもあります。加入中の火災保険に付けている保障が、どんな時に役立つか、保険証券を見て補償範囲をしっかりと確認しておきましょう。

保険対象を決める場合は、「建物」に対する補償と「家財」に対する補償、保険金額をそれぞれに設定して加入する必要がありますので、どちらも対象となっているか確認してみてください。

家財も補償範囲に入れておくと安心

もし、保険の対象が「建物」のみだった場合は、「家財」も補償範囲に追加しておくことがおすすめです。

【家財保険の適用例】

「子どもがものを投げて、テレビに当たり、液晶部分が割れて画面が見えなくなった」

「泥棒が入って現金が盗まれた」

「コーヒーをこぼしてデスクトップパソコンが壊れた」

家財を補償範囲に追加した場合、テレビやデスクトップパソコンなどの「電化製品」も補償の範囲となるので、小さなお子さんがいる家庭でも安心です。

保障を付けたことを忘れてしまう場合が多いので、保険証券はしっかり確認しましょう

現在の加入中の火災保険には、どこまでの保障を付けているか内容を把握できていますか?

恐らく、加入時にしっかりと説明を聞いて火災保険に加入していても、時間が経つと細かな補償範囲・条件などまで覚えていない人が多いでしょう。

そこで、保険証券を再度確認してみることをおすすめします。まずは、以下の3項目を保険証券で確認しましょう。

• 建物の補償範囲を確認

• 家財も補償されているか?

• その他の特約でどんな保障を付けているか?

折角、手厚い保障を付けていたにもかかわらず、保障対象になることを知らず請求できていないケースもあります。加入中の火災保険に付けている保障が、どんな時に役立つか、保険証券を見て補償範囲をしっかりと確認しておきましょう。

日本において地震保険の加入は必須といえるでしょう。

4つのプレートに囲まれた日本は世界的にも地震大国として知られ、毎年数多くの地震が各地で起こっています。最近では、2016年の熊本を震源とした震度7の大地震による多大な被害で、支払件数は24万件以上、保険支払い総額は約3,773億にものぼりました。

さらに、日本政府が運営する組織「地震本部(地震調査研究推進本部)」によると、今後30年間でM8〜M9クラスの巨大地震が南海トラフ沖で起こる確率は「70〜80%」。北海道根室沖においてM7.8〜M8.5の巨大地震が発生する確率は「80%以上」と発表されています。最新の科学で研究した結果、なんとも恐ろしい高い確率で各地に巨大地震がやって来ることが予想されています。

このように地震発生率の高さも、日本人が地震保険に加入しておくべき理由のひとつだといえるでしょう。

参照:日本損保協会「熊本地震にかかる被害」

(https://www.sonpo.or.jp/report/statistics/disaster/ctuevu000000j4n8-att/2016_e01.pdf)

参照:損害保険料算出機構「地震保険付帯率」

(https://www.giroj.or.jp/databank/earthquake.html)

参照:地震本部(https://www.jishin.go.jp/regional_seismicity/rs_kaiko/k_nankai/)

火災保険では、地震による火事は補償されない

火災保険には“火災”や“水災”も対象だから、地震によって起こった火災や津波も補償範囲に入っているのでは?と考えてしまいますよね。

ところが、火災保険では「地震が原因で起こった災害」はすべて対象外です。地震が原因の自然現象による被害は地震保険でしか保障されないのです。

地震が多い日本では、被災者生活の安定に寄与した制度として、国によって基本的な補償内容が「地震保険に関する法律」で一律に定められており、各保険会社によって補償内容や保険料に違いはありません。国の法令で定められているため、地震保険は、他の火災保険とは異なる以下のような特徴を持ちます。

【地震保険の主な特徴】

• 火災保険とあわせて加入する必要がある

• 地震保険は、火災保険の保険金額30%〜50%の範囲内と定められている

• 年間の地震保険料が高い

火災保険の特約につける

地震保険は法令により、火災保険とあわせて加入することが必要であり、地震補償保険を単体で加入することはできないことを知っておきましょう。

火災保険の保険金額の50%までしか入れない

地震保険は、法令により火災保険の保険金額30%〜50%(ただし、居住用建物は5000万円以内、家財は1000万円を限度)の範囲内と定められています。

例)火災保険の保険金額が1000万円の場合、建物に付帯できる地震保険の範囲は300万円〜500万円

家財保険の保険金額が500万円の場合、家財に付帯できる地震保険の範囲は150〜万円〜250万円

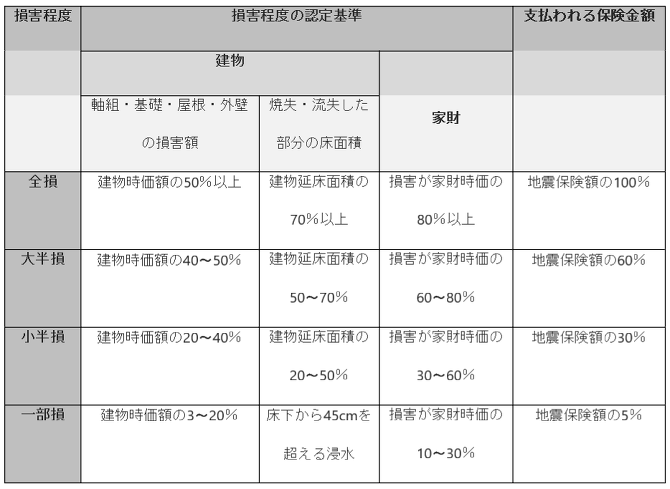

さらに、支払われる保険金額は、以下の通り建物の損害部位や全損〜一部損の判定程度によって異なります。

【地震保険の補償額割合】

4つのプレートに囲まれた日本は世界的にも地震大国として知られ、毎年数多くの地震が各地で起こっています。最近では、2016年の熊本を震源とした震度7の大地震による多大な被害で、支払件数は24万件以上、保険支払い総額は約3,773億にものぼりました。

さらに、日本政府が運営する組織「地震本部(地震調査研究推進本部)」によると、今後30年間でM8〜M9クラスの巨大地震が南海トラフ沖で起こる確率は「70〜80%」。北海道根室沖においてM7.8〜M8.5の巨大地震が発生する確率は「80%以上」と発表されています。最新の科学で研究した結果、なんとも恐ろしい高い確率で各地に巨大地震がやって来ることが予想されています。

このように地震発生率の高さも、日本人が地震保険に加入しておくべき理由のひとつだといえるでしょう。

参照:日本損保協会「熊本地震にかかる被害」

(https://www.sonpo.or.jp/report/statistics/disaster/ctuevu000000j4n8-att/2016_e01.pdf)

参照:損害保険料算出機構「地震保険付帯率」

(https://www.giroj.or.jp/databank/earthquake.html)

参照:地震本部(https://www.jishin.go.jp/regional_seismicity/rs_kaiko/k_nankai/)

火災保険では、地震による火事は補償されない

火災保険には“火災”や“水災”も対象だから、地震によって起こった火災や津波も補償範囲に入っているのでは?と考えてしまいますよね。

ところが、火災保険では「地震が原因で起こった災害」はすべて対象外です。地震が原因の自然現象による被害は地震保険でしか保障されないのです。

地震が多い日本では、被災者生活の安定に寄与した制度として、国によって基本的な補償内容が「地震保険に関する法律」で一律に定められており、各保険会社によって補償内容や保険料に違いはありません。国の法令で定められているため、地震保険は、他の火災保険とは異なる以下のような特徴を持ちます。

【地震保険の主な特徴】

• 火災保険とあわせて加入する必要がある

• 地震保険は、火災保険の保険金額30%〜50%の範囲内と定められている

• 年間の地震保険料が高い

火災保険の特約につける

地震保険は法令により、火災保険とあわせて加入することが必要であり、地震補償保険を単体で加入することはできないことを知っておきましょう。

火災保険の保険金額の50%までしか入れない

地震保険は、法令により火災保険の保険金額30%〜50%(ただし、居住用建物は5000万円以内、家財は1000万円を限度)の範囲内と定められています。

例)火災保険の保険金額が1000万円の場合、建物に付帯できる地震保険の範囲は300万円〜500万円

家財保険の保険金額が500万円の場合、家財に付帯できる地震保険の範囲は150〜万円〜250万円

さらに、支払われる保険金額は、以下の通り建物の損害部位や全損〜一部損の判定程度によって異なります。

【地震保険の補償額割合】

参照:損害保険料算出機構「支払われる保険金の額」

(https://www.giroj.or.jp/publication/outline_k/k_2019.pdf#view=fitV)

保険料が高い

地震保険の加入を検討したことのある方であれば、地震保険加入の有無で火災保険料の総額が大きく変わることをご存じかもしれません。ここ数年は特に全国的に地震が多かったこともあり、頻繁な地震保険料率改定による値上げが行われています。

• 2017年(全国平均5.1%値上げ)

• 2019年(全国平均3.8%値上げ)

• 2021年(全国平均5.1%値上げ)

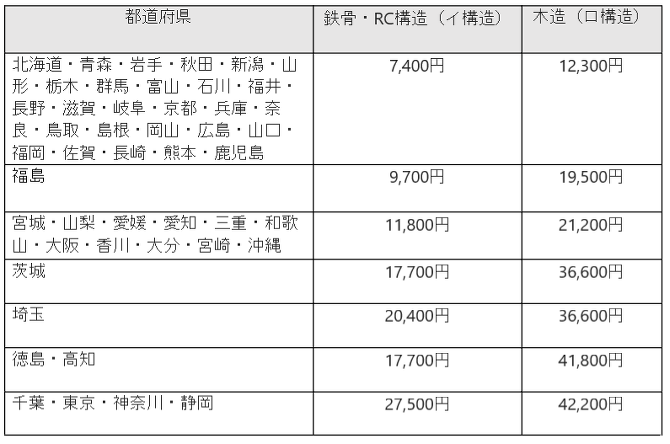

また、今後の地震発生確率から割り出したリスクの高さによって地震保険の料率は、地域ごとに異なります。

各地域による、地震保険金額1000万円あたり(建物)の年間地震保険料は以下の通り。

【2021年1月から適用の全国地震保険料】

(https://www.giroj.or.jp/publication/outline_k/k_2019.pdf#view=fitV)

保険料が高い

地震保険の加入を検討したことのある方であれば、地震保険加入の有無で火災保険料の総額が大きく変わることをご存じかもしれません。ここ数年は特に全国的に地震が多かったこともあり、頻繁な地震保険料率改定による値上げが行われています。

• 2017年(全国平均5.1%値上げ)

• 2019年(全国平均3.8%値上げ)

• 2021年(全国平均5.1%値上げ)

また、今後の地震発生確率から割り出したリスクの高さによって地震保険の料率は、地域ごとに異なります。

各地域による、地震保険金額1000万円あたり(建物)の年間地震保険料は以下の通り。

【2021年1月から適用の全国地震保険料】

参照:損害保険料算出機構「地震保険基本料率」より

(https://www.giroj.or.jp/ratemaking/earthquake/201905_news.html)

保険料が最も安い地域と最も高い地域で比較すると、鉄骨構造で年間約1万円、木造建築で年間約3万円もの差があることが分かります。

ただでさえ高い地震保険料に、度重なる値上げで「地震保険に加入するのをためらってしまう」という声も多くある一方で、地震保険料が高額な地域ほど、今後地震による被害が起こる確率が高い地域であることを指します。

もちろん、地震による被害が起こっても充分補えるほどの貯蓄があれば、地震保険に加入する必要はありません。しかしながら、住宅ローンや日々の暮らしなどで余裕がない方が地震保険に加入していなければ、被災後の生活復旧時までに大きな負担がかかってしまうでしょう。

地震が起こっていない今「必要性を感じない」と捉えるのは当然です。地震が起ったときに、初めてその必要性が分かるのも保険の特性といえます。少々高い金額を支払っても地震保険に加入して、日頃から万全な備えをしておくことが、地震の多い日本で安心に暮らすための対策だと考えましょう。

(https://www.giroj.or.jp/ratemaking/earthquake/201905_news.html)

保険料が最も安い地域と最も高い地域で比較すると、鉄骨構造で年間約1万円、木造建築で年間約3万円もの差があることが分かります。

ただでさえ高い地震保険料に、度重なる値上げで「地震保険に加入するのをためらってしまう」という声も多くある一方で、地震保険料が高額な地域ほど、今後地震による被害が起こる確率が高い地域であることを指します。

もちろん、地震による被害が起こっても充分補えるほどの貯蓄があれば、地震保険に加入する必要はありません。しかしながら、住宅ローンや日々の暮らしなどで余裕がない方が地震保険に加入していなければ、被災後の生活復旧時までに大きな負担がかかってしまうでしょう。

地震が起こっていない今「必要性を感じない」と捉えるのは当然です。地震が起ったときに、初めてその必要性が分かるのも保険の特性といえます。少々高い金額を支払っても地震保険に加入して、日頃から万全な備えをしておくことが、地震の多い日本で安心に暮らすための対策だと考えましょう。

火災保険や地震保険に加入する必要性は、お分かりいただけたと思います。しかしながら、実際には地域・マイホームの耐震性や耐火性など、それぞれのケースによって必要性の程度は異なります。

そこで、火災保険・地震保険加入に必要なポイントから総合的な判断で加入すべきか、今一度考えてみましょう。

火災保険・地震保険加入に迷った時に考えるべきポイントは、以下の4つです。

① 資産の額を把握

② 自宅の立地状況から必要な保障を考えて見積もりを取る

③ 必要な保険金額を考える

④ 複数の保険会社から見積もりを取る

保険の知識がないと、必要以上の補償が付いた高額な保険に何年も加入していた。というケースも少なくありません。最適な火災保険・地震保険選びをするためにも、事前に必要な知識を入れておくことが大切です。

① 資産の額を把握

まずは、資産額を把握しましょう。

資産額は、それぞれ「建物」「家財」の金銭価値を評価した“保険価格”をもとに決めていきます。ところが、火災保険の評価額は“新価”と“時価”の2つの考え方によっても必要な保険価格は異なります。

新価:建物や家財を新品で購入した場合の金額補償を受けること(再調達価格)

時価:建物や家財から時間経過を考慮し、使用による消耗分の価値を差し引いた金額補償を受けること

時価に比べて、新価の方が高い補償金額となるので、火災保険料は「新価>時価」となります。どちらの考え方を適用するかは、2つの間で保険料がどのくらい変わるか、大きな補償を持っておきたいか、などを考慮した上で「資産額」を決めていくことをおすすめします。

② 自宅の立地状況から必要な保障を考える

次に、自宅の立地状況から災害リスクに応じた補償範囲を選定しましょう。

災害リスクは、立地状況によって異なります。例えば、お住まいの地域が木造構造の住宅密集地である場合の被害を想定すると、延焼被害を大変受けやすいため他の地域条件に比べて全焼するリスクは高くなります。

また、国土交通省のハザードマップを確認することも、リスクを想定するのに良い方法です。

ハザードマップで想定できる被害:

洪水、地震、津波、土砂災害

災害リスクを地図上にまとめたハザードマップでは、居住地域でどの程度の被害が起こるかの予測を知ることができます。ハザードマップを参考に、自宅のある地域で高リスクとされる災害内容は、補償範囲に含めることをおすすめします。

参照: 国土交通省「ハザードマップポータルサイト~身のまわりの災害リスクを調べる~」

(https://disaportal.gsi.go.jp/)

③ 必要な保険金額を考える

火災保険を契約するにあたって「必要な保険金額」がいくらかなのかを知っておきましょう。

保険金額とは、火災保険で補償される価格のことをいいます。

必要な“保険金額”は、①で算出した建物と家財の“保険価格”をもとに自宅の建築価格、または保険会社の定める基準から計算します。

基本的には「保険価格=保険金額」として契約しますが、火災保険料が高く、少しでも保険料を低く抑えたい場合には、保険会社の定める範囲内で保険価格を下げることも可能です。

ただし、保険価格を少なくすると、実際に火災や災害が起こったときの建物の再建築費用、家財の再調達費用が足りないことにもなりかねません。

火災保険の保険価格は、多すぎず、少なすぎず、適切な価格であることが大切です。

④ 複数の保険会社から見積もりを取る

地震保険の保険料率は一律であることをお伝えしました。しかし、火災保険は各会社によって保険料や補償内容が異なります。一括見積もりサイトから数社同時に見積もりを取ることができます。

複数の保険会社から見積もりを取るメリットとしては以下のことがあげられます。

・ 最安値の保険で加入できる

・ 比較することで各社のメリット・デメリットがわかりやすい

同条件の補償内容でも保険会社によって、保険料に大きく差が出ることもあります。ただし、細かな条件などが違う場合もあるので、安いからと無条件に飛びつくことは、あまりおすすめできません。内容をよく比較して、加入しましょう。

そこで、火災保険・地震保険加入に必要なポイントから総合的な判断で加入すべきか、今一度考えてみましょう。

火災保険・地震保険加入に迷った時に考えるべきポイントは、以下の4つです。

① 資産の額を把握

② 自宅の立地状況から必要な保障を考えて見積もりを取る

③ 必要な保険金額を考える

④ 複数の保険会社から見積もりを取る

保険の知識がないと、必要以上の補償が付いた高額な保険に何年も加入していた。というケースも少なくありません。最適な火災保険・地震保険選びをするためにも、事前に必要な知識を入れておくことが大切です。

① 資産の額を把握

まずは、資産額を把握しましょう。

資産額は、それぞれ「建物」「家財」の金銭価値を評価した“保険価格”をもとに決めていきます。ところが、火災保険の評価額は“新価”と“時価”の2つの考え方によっても必要な保険価格は異なります。

新価:建物や家財を新品で購入した場合の金額補償を受けること(再調達価格)

時価:建物や家財から時間経過を考慮し、使用による消耗分の価値を差し引いた金額補償を受けること

時価に比べて、新価の方が高い補償金額となるので、火災保険料は「新価>時価」となります。どちらの考え方を適用するかは、2つの間で保険料がどのくらい変わるか、大きな補償を持っておきたいか、などを考慮した上で「資産額」を決めていくことをおすすめします。

② 自宅の立地状況から必要な保障を考える

次に、自宅の立地状況から災害リスクに応じた補償範囲を選定しましょう。

災害リスクは、立地状況によって異なります。例えば、お住まいの地域が木造構造の住宅密集地である場合の被害を想定すると、延焼被害を大変受けやすいため他の地域条件に比べて全焼するリスクは高くなります。

また、国土交通省のハザードマップを確認することも、リスクを想定するのに良い方法です。

ハザードマップで想定できる被害:

洪水、地震、津波、土砂災害

災害リスクを地図上にまとめたハザードマップでは、居住地域でどの程度の被害が起こるかの予測を知ることができます。ハザードマップを参考に、自宅のある地域で高リスクとされる災害内容は、補償範囲に含めることをおすすめします。

参照: 国土交通省「ハザードマップポータルサイト~身のまわりの災害リスクを調べる~」

(https://disaportal.gsi.go.jp/)

③ 必要な保険金額を考える

火災保険を契約するにあたって「必要な保険金額」がいくらかなのかを知っておきましょう。

保険金額とは、火災保険で補償される価格のことをいいます。

必要な“保険金額”は、①で算出した建物と家財の“保険価格”をもとに自宅の建築価格、または保険会社の定める基準から計算します。

基本的には「保険価格=保険金額」として契約しますが、火災保険料が高く、少しでも保険料を低く抑えたい場合には、保険会社の定める範囲内で保険価格を下げることも可能です。

ただし、保険価格を少なくすると、実際に火災や災害が起こったときの建物の再建築費用、家財の再調達費用が足りないことにもなりかねません。

火災保険の保険価格は、多すぎず、少なすぎず、適切な価格であることが大切です。

④ 複数の保険会社から見積もりを取る

地震保険の保険料率は一律であることをお伝えしました。しかし、火災保険は各会社によって保険料や補償内容が異なります。一括見積もりサイトから数社同時に見積もりを取ることができます。

複数の保険会社から見積もりを取るメリットとしては以下のことがあげられます。

・ 最安値の保険で加入できる

・ 比較することで各社のメリット・デメリットがわかりやすい

同条件の補償内容でも保険会社によって、保険料に大きく差が出ることもあります。ただし、細かな条件などが違う場合もあるので、安いからと無条件に飛びつくことは、あまりおすすめできません。内容をよく比較して、加入しましょう。

自然災害の多い日本では、災害のたびに「火災保険」や「地震保険」が地域の復興に大きな貢献をしています。

大災害に見舞われる確率は低く、保険を使わない人のほうが多いかもしれません。しかし、明日にでも被災する可能性は、誰しもゼロではありません。

自然災害は本当に恐ろしいものです。何らかの理由で、家が全壊し、すべてを失ってしまったとしても、生きている限りその後の人生は続きます。そうなった時、火災保険・地震保険に加入していれば、日常を取り戻すために必要な給付金で、復興に向けて動くことができるでしょう。

万が一のことが起こったときでも、その後の人生を明るく歩むためには、どんな備えをどのくらい準備しておく必要があるのか?事前に考え、正しい知識を知っておくことが必要です。本記事を参考に、火災保険・地震保険の必要性をいま一度、考える機会になれば幸いです。

大災害に見舞われる確率は低く、保険を使わない人のほうが多いかもしれません。しかし、明日にでも被災する可能性は、誰しもゼロではありません。

自然災害は本当に恐ろしいものです。何らかの理由で、家が全壊し、すべてを失ってしまったとしても、生きている限りその後の人生は続きます。そうなった時、火災保険・地震保険に加入していれば、日常を取り戻すために必要な給付金で、復興に向けて動くことができるでしょう。

万が一のことが起こったときでも、その後の人生を明るく歩むためには、どんな備えをどのくらい準備しておく必要があるのか?事前に考え、正しい知識を知っておくことが必要です。本記事を参考に、火災保険・地震保険の必要性をいま一度、考える機会になれば幸いです。